Unternehmen können verschiedene Methoden anwenden, um Finanzinformationen zu verfolgen und an die Stakeholder zu berichten. Während in den Vereinigten Staaten die Unternehmen die US GAAP (Generally Accepted Accounting Principles) Methode der Rechnungslegung befolgen, gibt es Fälle, in denen Unternehmen auch Non-GAAP-Standards anwenden, um ihre Finanzinformationen zu berichten. Einige Unternehmen bevorzugen es hingegen, den Finanzbericht auf beide Arten zu erstellen. Um die Unterschiede zwischen GAAP und Non-GAAP besser zu verstehen, lassen Sie uns die beiden Methoden im Detail betrachten.

Was ist GAAP?

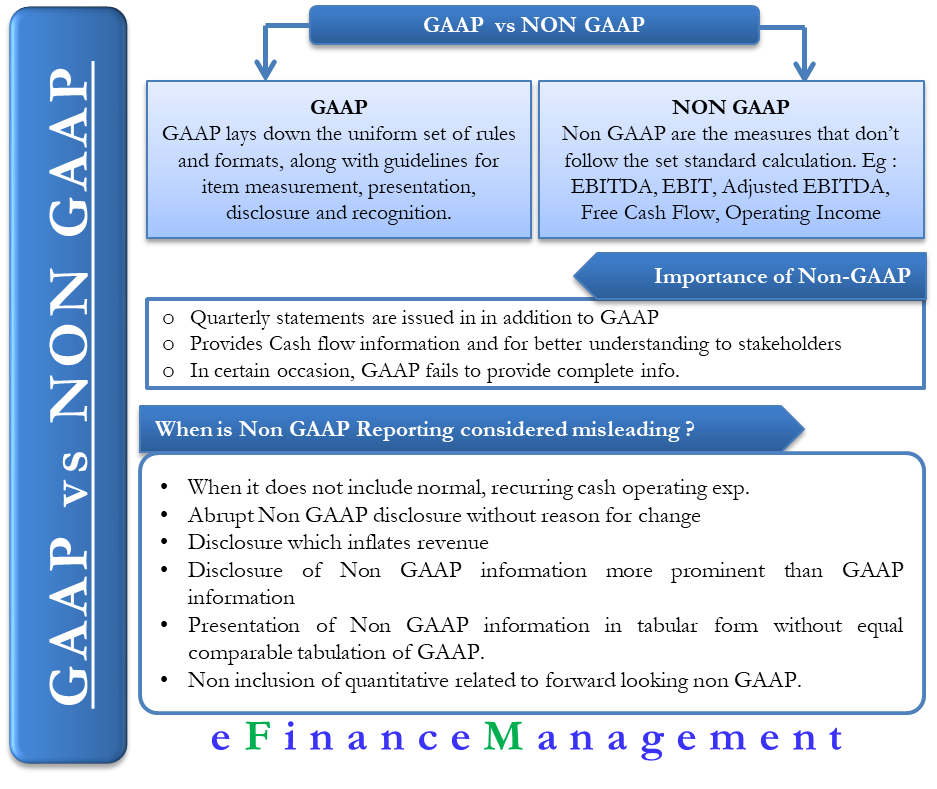

Nach den Anforderungen der SEC (Securities Exchange Commission) müssen Unternehmen die GAAP-Methode der Rechnungslegung befolgen, um eine einheitliche Berichterstattung zu gewährleisten. GAAP legt eine einheitliche Reihe von Regeln und Formaten sowie Richtlinien für die Bewertung, Darstellung, Offenlegung und den Ausweis von Posten fest. Dies sind die Mindeststandards, die Unternehmen in ihre Finanzberichte aufnehmen müssen. GAAP-Berichte stehen im Einklang mit den Anforderungen von Landes- und Bundesbehörden.

Wenn ein Unternehmen es wünscht, kann es ergänzende Informationen hinzufügen, wie z. B. Non-GAAP-Berichte, um mehr Informationen zu erhalten. Dies wiederum hilft Analysten, Aktionären und anderen Stakeholdern, sich über die wahre finanzielle Gesundheit des Unternehmens zu informieren.

Was ist Non-GAAP?

Es gibt keine spezifische Definition von Non-GAAP. Es bezieht sich im Allgemeinen auf jede Rechnungslegungsmethode, die nicht GAAP ist, d.h. Maßnahmen, die nicht der festgelegten Standardberechnung folgen. Man kann Non-GAAP auch als bereinigtes Ergebnis bezeichnen.

Unternehmen können Non-GAAP-Rechnungslegungszahlen ausweisen, sofern sie diese als Non-GAAP klassifizieren. Außerdem müssen sie eine Überleitung zwischen den bereinigten und den regulären Ergebnissen anbieten oder wir können sagen, den Unterschied zwischen GAAP- und Non-GAAP-Zahlen erklären.

Eine der beliebtesten Non-GAAP-Kennzahlen ist das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Durch das EBITDA verstehen die Analysten die operative Leistung des Unternehmens, ohne Berücksichtigung von Steuer-, Finanzierungs- und Buchhaltungsentscheidungen der Organisation.

EBITDA wird berechnet als – EBIT +Abschreibungen +Amortisation.

Beim EBITDA addiert das Unternehmen nicht zahlungswirksame Ausgaben wie Abschreibungen und Amortisationen zum Betriebsergebnis der Firma zurück. Analysten erhalten so ein klares Bild von den operativen Entscheidungen des Unternehmens, indem sie die Auswirkungen nicht-operativer Entscheidungen wie Zinsaufwendungen, externe Faktoren und Steuersätze ausschließen.

Nach den Richtlinien der SEC müssen die Unternehmen ihre Non-GAAP-Kennzahlen auf die nächstliegende GAAP-Kennzahl abstimmen. Zum Beispiel muss ein Unternehmen, das in seinem Jahresabschluss das EBITDA ausweisen möchte, auch die Überleitung zum Nettoergebnis nach GAAP liefern.

Warum verwenden Unternehmen Non-GAAP?

Zusätzlich zu GAAP berichten die meisten börsennotierten Unternehmen ihre regulären Quartalszahlen auch im Non-GAAP-Format. Sie tun dies in erster Linie, um Cashflow-Informationen besser darzustellen oder den Investoren ein besseres Verständnis ihrer Finanzergebnisse zu vermitteln. So bevorzugen einige Unternehmen die Non-GAAP-Berichterstattung, um die Rentabilität und den Cashflow nach Ausschluss einiger großer Ausgaben zu zeigen.

Die Non-GAAP-Berichterstattung hat einen bedeutenden Platz, weil die GAAP-Berichterstattung in bestimmten Fällen kein klares Bild der Geschäftstätigkeit eines Unternehmens vermittelt. Zum Beispiel enthalten Non-GAAP-Zahlen keine unregelmäßigen und nicht zahlungswirksamen Aufwendungen. Diese Aufwendungen können sich auf einmalige Bilanzanpassungen, Akquisitionen, Restrukturierungen und so weiter beziehen. Der Ausschluss solcher einmaligen Aufwendungen glättet die extremen Hochs und Tiefs in den Ergebnissen. Dies führt zu einem besseren Verständnis des Geschäfts.

Gebräuchliche Non-GAAP-Kennzahlen

Neben dem EBITDA zählen auch Cash Earnings, bereinigtes Betriebsergebnis, bereinigte EPS und mehr zu den Non-GAAP-Kennzahlen. Zusätzlich sind einige Non-GAAP-Kennzahlen in bestimmten Branchen beliebt. Zum Beispiel bevorzugen Immobilienunternehmen die Darstellung von Non-GAAP-Kennzahlen wie Funds from Operations (FFO) in ihren Finanzberichten, um ein besseres Verständnis der Gewinne und der verfügbaren Barmittel zu erhalten. Im Folgenden sind die beliebten Non-GAAP-Kennzahlen aufgeführt;

EBIT – Earnings before interest and tax.

EBITDA – Earnings before interest, tax depreciation and amortization.

Adjusted EBITDA – es ist das EBITDA ohne die Kosten für aktienbasierte Vergütungen und nicht zahlungswirksame Aufwendungen im Zusammenhang mit der Übernahme in der Vergangenheit.

Free Cash Flow – das ist der Cash Flow nach Abzug der Reinvestitionen in das Working Capital und der Investitionen.

Operating Earnings per Share – Unternehmen berechnen es, indem sie das operative Ergebnis durch die zeitlich gewichtete Anzahl der ausstehenden Aktien in einer Abrechnungsperiode dividieren. Einige Analysten sind der Meinung, dass diese Kennzahl einen besseren Einblick in die laufende Ertragslage gibt.

Betriebsergebnis – um es zu berechnen, zieht das Unternehmen einmalige Aufwendungen und Erträge vom Kernbetriebsergebnis des Unternehmens ab. Zu den einmaligen Aufwendungen können immaterielle Vermögenswerte, Reparaturkosten, Wertminderungen und Restrukturierungskosten gehören.

Wann gilt eine Non-GAAP-Berichterstattung als irreführend?

Nach den Richtlinien der Securities and Exchange Commission (SEC) sind Non-GAAP-Kennzahlen nur dann zulässig, wenn das berichterstattende Unternehmen sie entsprechend ausweist. Die SEC sagt in ihren aktualisierten Compliance- und Offenlegungsinterpretationen, dass eine Non-GAAP-Kennzahl als irreführend angesehen werden kann, wenn sie;

- Nicht die normalen, wiederkehrenden, zahlungswirksamen Betriebsausgaben enthält, die für den Betrieb des Unternehmens von Bedeutung sind.

- Wenn ein Unternehmen eine Non-GAAP-Kennzahl abrupt zwischen den Perioden ohne angemessene Darstellung und Gründe für die Änderung offenlegt, dann könnte sie irreführend sein.

- Eine Offenlegung, die die Umsatzrealisierung aufbläht, ist nicht akzeptabel und kann daher von einem Unternehmen nicht öffentlich präsentiert werden.

- Wenn ein Unternehmen Non-GAAP-Kennzahlen prominenter offenlegt als die GAAP-Kennzahl, dann darf das Unternehmen diese nicht einreichen.

- Wenn ein Unternehmen die Non-GAAP-Kennzahl in tabellarischer Form darstellt, ohne eine ebenso prominente tabellarische Darstellung oder Einbeziehung der vergleichbaren GAAP-Kennzahl, dann ist die Non-GAAP-Kennzahl nicht zulässig.

- Das Fehlen einer quantitativen Überleitung im Zusammenhang mit einer zukunftsgerichteten Non-GAAP-Kennzahl wird von der SEC ebenfalls als irreführend angesehen.

GAAP vs. Non-GAAP – Was ist besser?

Die obige Erklärung macht deutlich, dass der größte Unterschied zwischen GAAP vs. Non-GAAP darin besteht, dass erstere ein Industriestandard ist. Und dass sein Ziel darin besteht, ein klares Bild davon zu vermitteln, wie das Unternehmen aus finanzieller Sicht funktioniert. Non-GAAP-Berichte hingegen weichen von den festgelegten Standards ab und nehmen Anpassungen vor, um genaue Informationen über die Geschäftstätigkeit des Unternehmens zu geben.

Obwohl GAAP das bevorzugte Rechnungslegungsmodell ist, gibt es zahlreiche akademische und professionelle Studien, die die Bedeutung von Non-GAAP-Berichten ebenfalls unterstützen. Sich nur auf eine Kennzahl zu verlassen, gibt möglicherweise kein genaues Bild von der finanziellen Gesundheit des Unternehmens. Wenn ein Investor also Non-GAAP-Zahlen verfolgt, dann muss er auch untersuchen, warum sie sich von GAAP-Zahlen unterscheiden.1-3