Alle Unternehmen haben Vermögenswerte. Vermögenswerte können in zwei Kategorien eingeteilt werden: materiell und immateriell. Verstehen Sie den Unterschied zwischen materiellen und immateriellen Vermögenswerten, um Ihre Buchhaltung und Ihren Jahresabschluss korrekt zu führen.

Materielle vs. immaterielle Vermögenswerte

Sowohl materielle als auch immaterielle Vermögenswerte tragen zum Wert Ihres Unternehmens bei. Aber materielle Vermögenswerte sind physisch, während immaterielle Vermögenswerte nicht-physisches Eigentum sind.

Dieser Unterschied zwischen materiellen und immateriellen Vermögenswerten wirkt sich darauf aus, wie Sie Ihre Bilanz und Ihre Journaleinträge erstellen.

Lesen Sie weiter, um die Unterschiede zwischen materiellen und immateriellen Vermögenswerten zu erfahren.

Sachliche Vermögenswerte

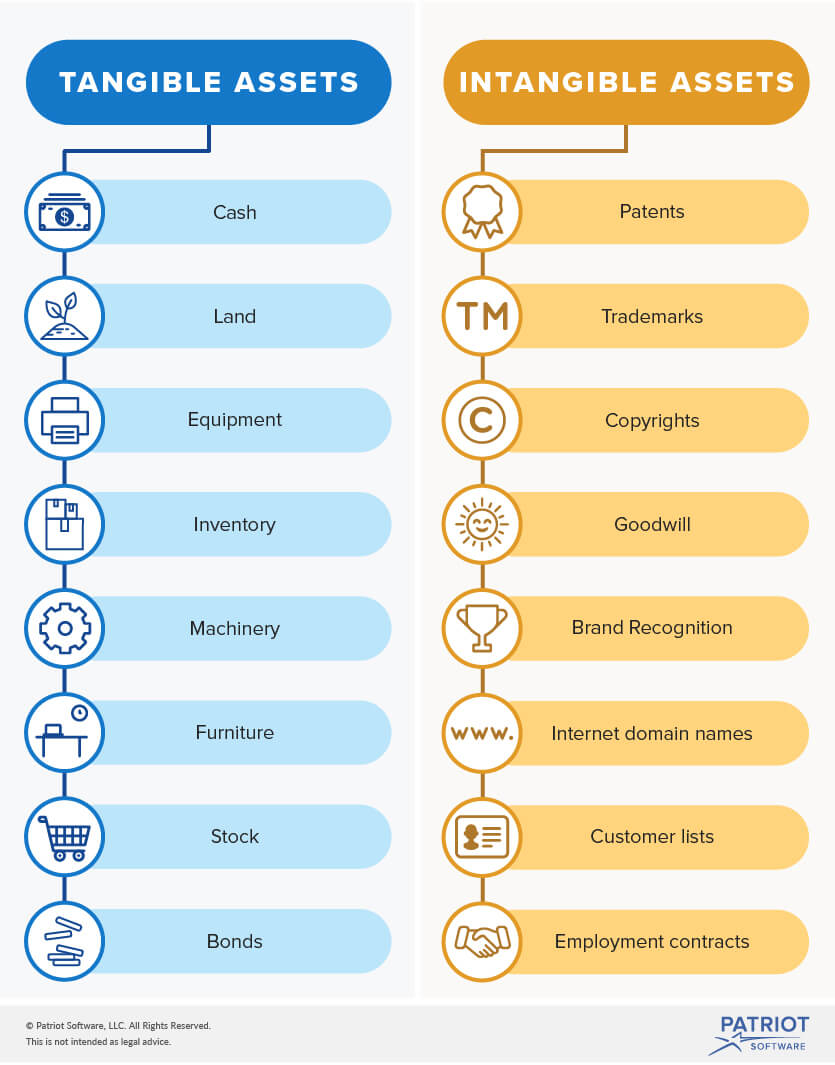

Sachliche Vermögenswerte sind physische Gegenstände, die Ihrem Unternehmen einen Wert verleihen. Zu den Sachanlagen gehören Bargeld, Grundstücke, Ausrüstung, Fahrzeuge und Inventar.

Sachanlagen werden abgeschrieben. Abschreibung ist der Prozess der Verteilung der Kosten einer Sachanlage über ihre Nutzungsdauer. Die Nutzungsdauer eines Vermögensgegenstandes ist die Zeitspanne, in der er einen Mehrwert für Ihr Unternehmen darstellt. Im Allgemeinen verlieren Vermögenswerte nach einem Jahr an Wert.

Sachanlagen lassen sich in zwei Kategorien unterteilen: Umlaufvermögen und Anlagevermögen.

Aktuelles Vermögen sind liquide Gegenstände, die innerhalb eines Jahres leicht in Bargeld umgewandelt werden können. Diese Vermögenswerte sind liquider als das Anlagevermögen. Bargeld, Vorräte und Forderungen sind Beispiele für Umlaufvermögen.

Anlagevermögen hingegen sind langfristige Vermögenswerte, die nicht innerhalb eines Jahres in Bargeld umgewandelt werden können. Gebäude, Grundstücke und Ausrüstungen sind Beispiele für Anlagevermögen.

Immaterielle Vermögensgegenstände

Im Gegensatz zu materiellen Vermögensgegenständen sind immaterielle Vermögensgegenstände nicht-physische Gegenstände, die einen Mehrwert für Ihr Unternehmen darstellen. Patente, Warenzeichen, Urheberrechte und Lizenzen sind Beispiele für immaterielle Vermögensgegenstände.

Immaterielle Vermögensgegenstände lassen sich nicht so leicht in Geld umwandeln. Sie sind weniger liquide als das Anlagevermögen.

Die Kosten von immateriellen Vermögenswerten sind schwer zu bestimmen, weil sie keine physischen Gegenstände sind. Zum Beispiel gibt es kein Preisschild für den Wert Ihres Firmenlogos.

Immaterielle Vermögensgegenstände werden abgeschrieben. Die Abschreibung ist der Prozess, bei dem die Kosten eines immateriellen Vermögenswerts über seine Nutzungsdauer verteilt werden.

Liste der materiellen Vermögenswerte vs. immaterielle Vermögenswerte

Hier ist ein detaillierterer Blick auf materielle und immaterielle Vermögenswerte, die Sie in Ihrem Unternehmen haben könnten.

Sachliche vs. immaterielle Vermögenswerte in der Bilanz

Eine Unternehmensbilanz ist ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital Ihres Unternehmens auflistet. Die Vermögenswerte werden in der Bilanz aufgeschlüsselt und übersichtlich aufgelistet.

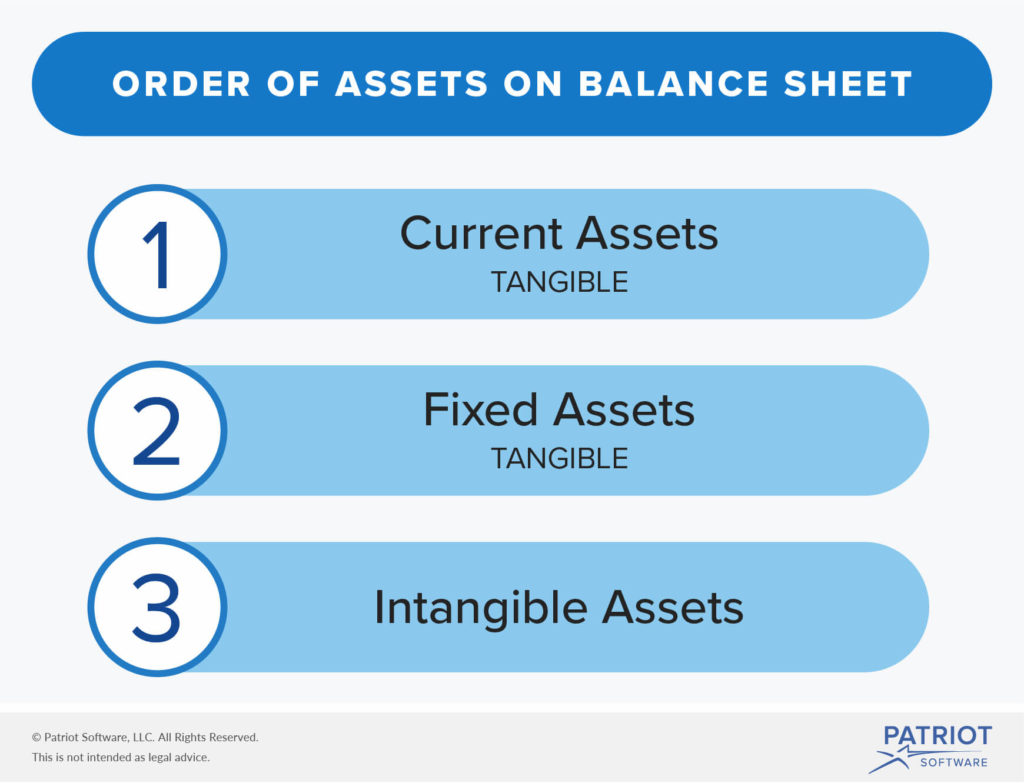

Erfassen Sie in Ihrer Bilanz sowohl materielle als auch immaterielle Vermögenswerte, wobei materielle Vermögenswerte an erster Stelle stehen. Das Vermögen wird von der höchsten bis zur niedrigsten Liquidität aufgelistet.

Bei der Auflistung Ihres Vermögens in der Bilanz müssen Sie das Sachvermögen aufschlüsseln. Listen Sie zuerst Ihr Umlaufvermögen auf, gefolgt von Ihrem Anlagevermögen. Dann listen Sie Ihre immateriellen Vermögensgegenstände auf.

Generell können Sie nur erworbene immaterielle Vermögensgegenstände in Ihre Bilanz aufnehmen, also Vermögensgegenstände, die Sie von einem anderen Unternehmen erwerben. Immaterielle Vermögensgegenstände, die Ihr Unternehmen selbst geschaffen hat (z.B. ein Patent, das Sie gekauft haben), werden nicht erfasst.

Materielle Vermögensgegenstände und immaterielle Vermögensgegenstände in der Buchhaltung

Sie müssen wissen, wie man materielle und immaterielle Vermögensgegenstände in der Buchhaltung erfasst. Denken Sie daran, dass Vermögenswerte durch Belastungen erhöht und durch Gutschriften vermindert werden.

Angenommen, Sie geben 5.000 $ für das Inventar aus, ein materieller Vermögenswert. Dann müssen Sie Ihr Bestandskonto belasten (weil es sich erhöht) und Ihr Kassenkonto belasten (weil es sich verringert). Dasselbe würde gelten, wenn Sie 5.000 $ für ein Patent, einen immateriellen Vermögenswert, ausgeben würden.

| Datum | Konto | Noten | Lastschrift | Kredit |

|---|---|---|---|---|

| 2/27/2018 | Bestand Bargeld |

Vorräte | 5,000 | 5.000 |

Abschreibungen

Abschreibungen zeichnen ein genaueres Bild von den Finanzen Ihres Unternehmens. Diese Vorgänge verteilen einen großen Aufwand über mehrere Jahre.

Die Bilanzierung von immateriellen Vermögenswerten und Sachanlagen wird knifflig, wenn Sie die Abschreibungen für langfristige Vermögenswerte berücksichtigen. Auch hier werden Sachanlagen abgeschrieben und immaterielle Vermögenswerte abgeschrieben.

Listen Sie die Abschreibungsaufwendungen in Ihrer Gewinn- und Verlustrechnung auf.

Wie bei den Vermögenswerten werden die Abschreibungsaufwendungen durch Belastungen erhöht und durch Gutschriften verringert.

Abschreibungen

Die IRS listet zwei Abschreibungsmethoden auf, die Sie verwenden können, nämlich die lineare und die beschleunigte Abschreibung. Bei der linearen Abschreibung werden die Kosten eines Vermögenswerts gleichmäßig verteilt (indem die Gesamtkosten durch die Nutzungsdauer geteilt werden), während bei der beschleunigten Abschreibung in den ersten Jahren ein höherer Prozentsatz und später ein geringerer Prozentsatz abgezogen wird.

Um Journaleinträge für Abschreibungsaufwendungen zu erstellen, müssen Sie Ihr Abschreibungsaufwandskonto belasten und Ihr Konto für kumulierte Abschreibungen gutschreiben.

Angenommen, Sie kaufen ein Fahrzeug für 20.000 US-Dollar mit einer Nutzungsdauer von fünf Jahren. Bei der linearen Abschreibung dividieren Sie die Kosten durch die Nutzungsdauer. Daraus ergibt sich ein jährlicher Abschreibungsaufwand von 4.000 $. Ihre Journalbuchung würde wie folgt aussehen:

| Datum | Konto | Noten | Lastschrift | Kredit |

|---|---|---|---|---|

| 3/2/2018 | Abschreibungsaufwand Kumulierte Abschreibung |

Fahrzeug | 4,000 | 4.000 |

Amortisation

Amortisation funktioniert ähnlich wie die Abschreibung. Sie können den Abschreibungsaufwand ermitteln, indem Sie die Kosten eines immateriellen Vermögenswerts durch seine Nutzungsdauer dividieren.

Dann erstellen Sie Journaleinträge, die zeigen, wie hoch Ihr jährlicher Abschreibungsaufwand ist. Belasten Sie Ihr Abschreibungskonto und schreiben Sie das Konto für immaterielle Vermögenswerte gut.

Angenommen, Sie kaufen ein Patent mit einer Nutzungsdauer von 14 Jahren für 14.000 $. Nachdem Sie die Kosten durch die Lebensdauer geteilt haben (14.000 $ / 14), beträgt Ihr jährlicher Abschreibungsaufwand 1.000 $. Ihre Journalbuchung würde wie folgt aussehen:

| Datum | Konto | Noten | Lastschrift | Kredit |

|---|---|---|---|---|

| 3/2/2018 | Amortisationsaufwand Patent |

Patent auf ABC | 1,000 | 1.000 |

Sachanlagen vs. Immaterielle Vermögenswerte und Steuern

Materielle und immaterielle Vermögenswerte können Ihrem Unternehmen auch steuerlich zugute kommen. Sie können Ihre Steuerschuld durch Abschreibung und Amortisation reduzieren. Abschreibung und Amortisation sind Steuerabzüge, die Sie bei der IRS geltend machen können.

Brauchen Sie ein neues System zur Verwaltung Ihrer Bücher? Die Online-Buchhaltungssoftware von Patriot ist einfach zu bedienen und auch für Nicht-Buchhalter geeignet. Holen Sie sich noch heute Ihre kostenlose Testversion!

Dies ist nicht als Rechtsberatung gedacht; für weitere Informationen klicken Sie bitte hier.