Toutes les entreprises ont des actifs. Les actifs peuvent être répartis en deux catégories : les actifs corporels et les actifs incorporels. Comprenez la différence entre les actifs tangibles et intangibles pour que vos livres comptables et vos états financiers restent exacts.

Actifs tangibles et intangibles

Les actifs tangibles et intangibles ajoutent tous deux de la valeur à votre entreprise. Mais les actifs corporels sont physiques tandis que les actifs incorporels sont des biens non physiques.

Cette différence entre les actifs corporels et incorporels affecte la façon dont vous créez le bilan et les écritures de journal de votre petite entreprise.

Lisez la suite pour connaître les différences entre les actifs corporels et les actifs incorporels.

Actifs corporels

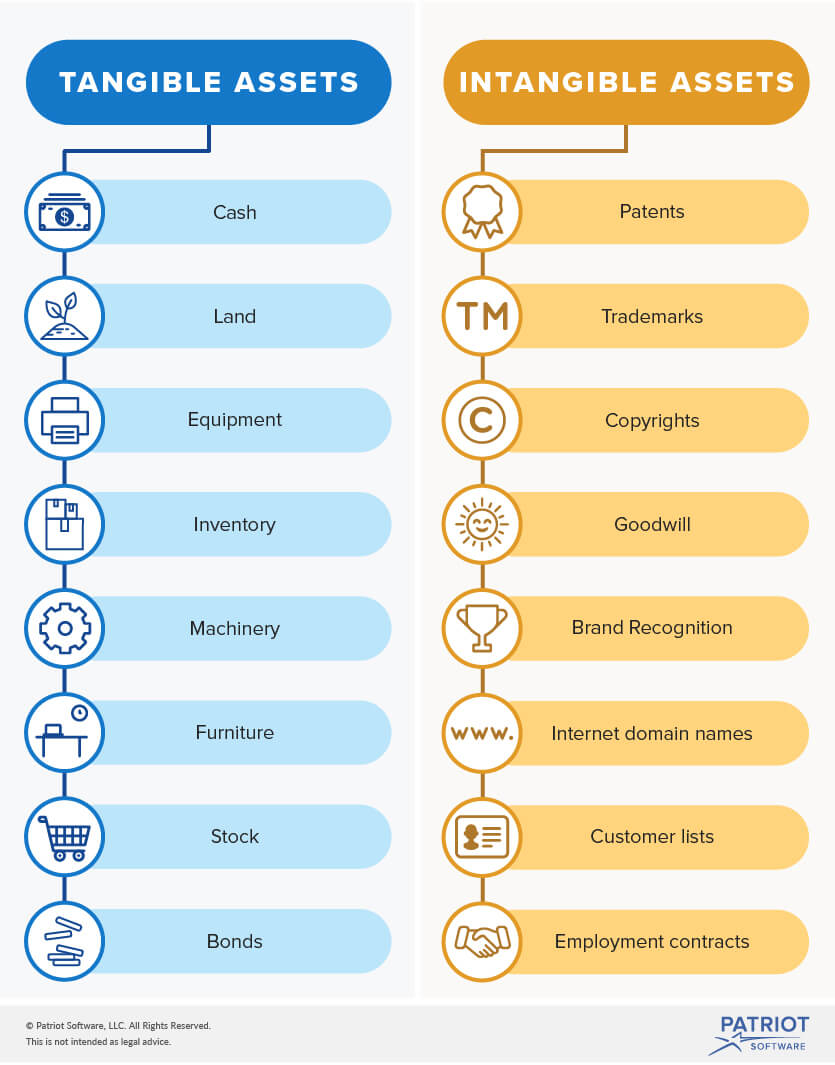

Les actifs corporels sont des éléments physiques qui ajoutent de la valeur à votre entreprise. Les actifs corporels comprennent les liquidités, les terrains, les équipements, les véhicules et les stocks.

Les actifs corporels sont amortis. La dépréciation est le processus de répartition du coût d’un actif corporel sur la durée de sa vie utile. La durée de vie utile d’un actif est la durée pendant laquelle il ajoute de la valeur à votre entreprise. En général, les actifs perdent de la valeur au bout d’un an.

Les actifs corporels peuvent être subdivisés en deux catégories : les actifs courants et les actifs fixes.

Les actifs courants sont des éléments liquides qui peuvent facilement être convertis en liquidités dans un délai d’un an. Ces actifs sont plus liquides que les actifs fixes. L’argent liquide, les stocks et les comptes clients sont des exemples d’actifs courants.

Les actifs fixes, en revanche, sont des actifs à long terme qui ne peuvent pas être convertis en espèces dans un délai d’un an. Les bâtiments, les terrains et les équipements sont des exemples d’actifs fixes.

Actifs incorporels

Contrairement aux actifs corporels, les actifs incorporels sont des éléments non physiques qui ajoutent de la valeur à votre entreprise. Les brevets, les marques, les droits d’auteur et les licences sont des exemples d’actifs incorporels.

Les actifs incorporels ne sont pas faciles à convertir en espèces. Ils sont moins liquides que les actifs fixes.

Le coût des actifs incorporels est difficile à déterminer car ce ne sont pas des éléments physiques. Par exemple, la valeur du logo de votre entreprise n’a pas de prix.

Les actifs incorporels sont amortis. L’amortissement est le processus de répartition du coût d’un actif incorporel au cours de sa durée de vie utile.

Liste des actifs corporels par rapport aux actifs incorporels

Voici un aperçu plus détaillé des actifs corporels et incorporels que vous pourriez avoir dans votre entreprise.

Actifs corporels vs actifs incorporels au bilan

Un bilan d’entreprise est un état financier qui répertorie les actifs, les passifs et les capitaux propres de votre entreprise. Les actifs sont ventilés et clairement répertoriés sur le bilan.

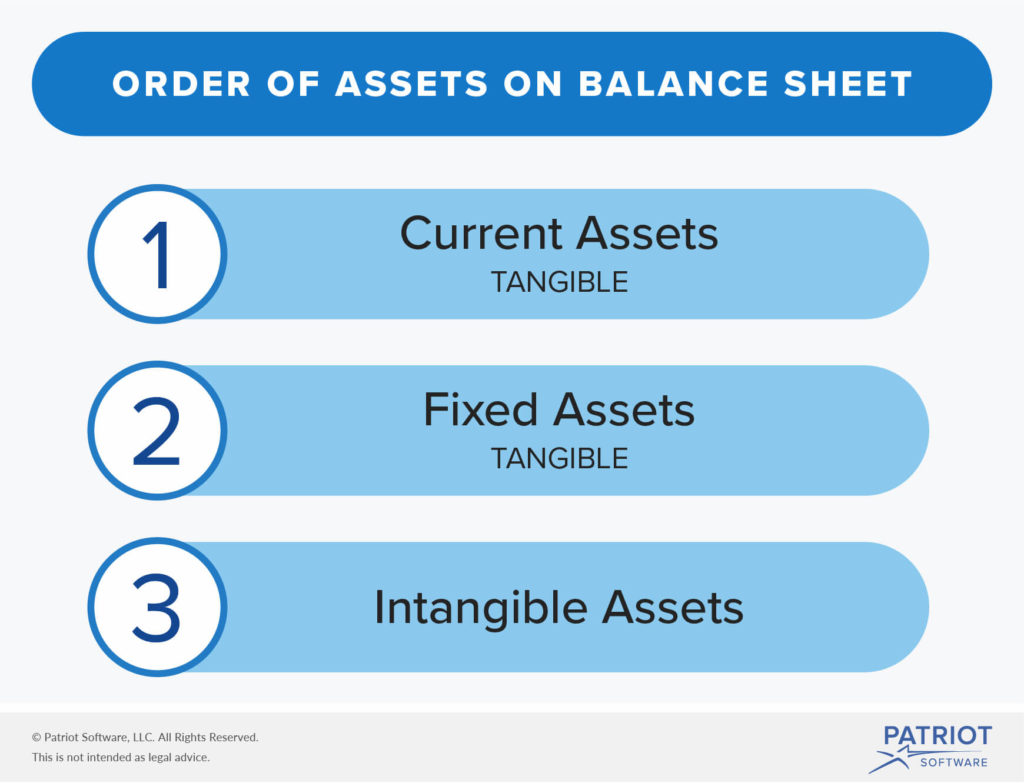

Inscrivez les actifs corporels et incorporels sur votre bilan, les actifs corporels étant les premiers. Les actifs sont répertoriés du plus au moins liquide.

Vous devez ventiler les actifs corporels lorsque vous répertoriez vos biens sur cet état financier. Énumérez d’abord vos actifs courants, puis vos actifs immobilisés. Ensuite, énumérez vos actifs incorporels.

Généralement, vous ne pouvez enregistrer que les actifs incorporels acquis sur votre bilan, c’est-à-dire les actifs que vous obtenez d’une autre entreprise. Vous n’inclurez pas les actifs incorporels que votre entreprise a générés en interne (par exemple, un brevet que vous avez acheté).

Actifs corporels et actifs incorporels en comptabilité

Vous devez savoir comment enregistrer les actifs corporels et incorporels en comptabilité. Gardez à l’esprit que les actifs sont augmentés par des débits et diminués par des crédits.

Disons que vous dépensez 5 000 $ en stocks, un actif corporel. Vous devrez débiter votre compte de stock (car il augmente) et créditer votre compte de caisse (car il diminue). Il en serait de même si vous dépensiez 5 000 $ pour un brevet, un actif incorporel.

| Date | Compte | Notes | Débit | Crédit |

|---|---|---|---|---|

| 2/27/2018 | Inventaire Caisse |

Fournitures | 5,000 | 5 000 |

Dépréciation et amortissement

La dépréciation et l’amortissement donnent une image plus précise des finances de votre entreprise. Ces processus étalent une grosse dépense sur plusieurs années.

La comptabilisation des actifs incorporels et des actifs corporels devient délicate lorsque vous tenez compte de la dépréciation et de l’amortissement des actifs à long terme. Là encore, vous amortissez les immobilisations corporelles et les immobilisations incorporelles.

Listez les charges d’amortissement sur votre compte de résultat.

Comme les actifs, les charges d’amortissement sont augmentées par les débits et diminuées par les crédits.

L’amortissement

L’IRS énumère deux méthodes d’amortissement que vous pouvez utiliser, à savoir l’amortissement linéaire et l’amortissement accéléré. L’amortissement linéaire répartit uniformément le coût d’un actif (en divisant le coût total par sa durée de vie utile) tandis que l’amortissement accéléré déduit un pourcentage plus élevé au cours des premières années, puis moins par la suite.

Pour créer des écritures de journal pour les dépenses d’amortissement, vous devez débiter votre compte de dépenses d’amortissement et créditer votre compte d’amortissement cumulé.

Disons que vous achetez un véhicule pour 20 000 $ avec une durée de vie utile de cinq ans. En utilisant l’amortissement linéaire, divisez le coût par la durée de vie utile. Cela vous donne une charge d’amortissement annuelle de 4 000 $. Votre écriture de journal ressemblerait à ceci :

| Date | Compte | Notes | Débit | Crédit |

|---|---|---|---|---|

| 3/2/2018 | Dépense d’amortissement Amortissement cumulé |

Véhicule | 4,000 | 4 000 |

Amortissement

L’amortissement fonctionne de manière similaire à la dépréciation. Vous pouvez trouver une charge d’amortissement en divisant le coût d’un actif incorporel par sa durée de vie utile.

Puis, créez des écritures de journal qui montrent à combien s’élève votre charge d’amortissement annuelle. Débitez votre compte de charges d’amortissement et créditez le compte d’actif incorporel.

Disons que vous achetez un brevet d’une durée de vie utile de 14 ans pour 14 000 $. Après avoir divisé le coût par la durée de vie (14 000 $ / 14), votre charge d’amortissement annuelle est de 1 000 $. Votre écriture de journal ressemblerait à ceci :

| Date | Compte | Notes | Débit | Crédit |

|---|---|---|---|---|

| 3/2/2018 | Dépenses d’amortissement Patent |

Patent sur ABC | 1,000 | 1, 000 |

Actifs incorporels vs. immobilisations incorporelles et impôts

Les immobilisations corporelles et incorporelles peuvent également profiter à votre entreprise au moment des impôts. Vous pouvez réduire vos obligations fiscales grâce à la dépréciation et à l’amortissement. La dépréciation et l’amortissement sont des déductions fiscales que vous pouvez réclamer auprès de l’IRS.

Vous avez besoin d’un nouveau système pour gérer vos livres ? Le logiciel de comptabilité en ligne de Patriot est facile à utiliser et fait pour les non-comptables. Obtenez votre essai gratuit dès aujourd’hui !

Ce document ne constitue pas un avis juridique ; pour plus d’informations, veuillez cliquer ici.