Les entreprises peuvent adopter différentes méthodes pour suivre et communiquer les informations financières aux parties prenantes. Alors qu’aux États-Unis, les entreprises suivent la méthode comptable US GAAP (Generally Accepted Accounting Principles), il arrive que les entreprises adoptent également des normes non GAAP pour communiquer leurs informations financières. Certaines entreprises, par ailleurs, préfèrent présenter les états financiers dans les deux sens. Pour mieux comprendre les GAAP par rapport aux non-GAAP, examinons chaque méthode en détail.

Qu’est-ce que les GAAP ?

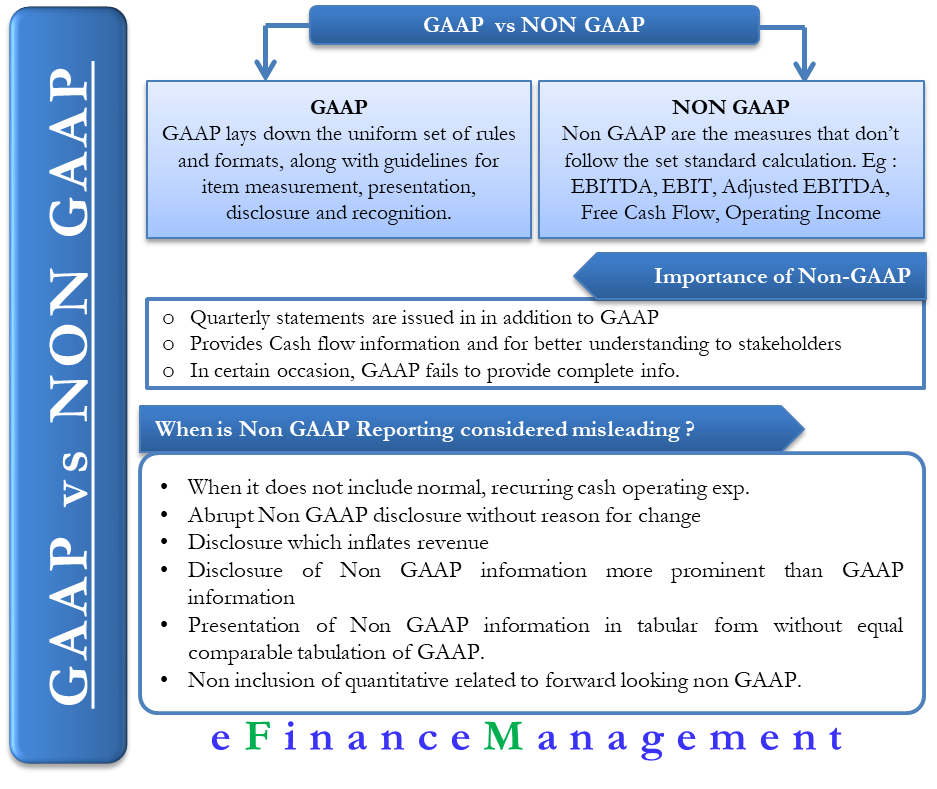

Selon les exigences de la SEC (Securities Exchange Commission), les entreprises doivent suivre la méthode comptable des GAAP pour la cohérence des rapports. Les GAAP établissent un ensemble uniforme de règles et de formats, ainsi que des directives pour la mesure, la présentation, la divulgation et la comptabilisation des éléments. Ce sont les normes minimales que les entreprises doivent inclure dans leurs rapports financiers. Les rapports GAAP sont conformes aux exigences des agences étatiques et fédérales.

Si une entreprise le souhaite, elle peut ajouter des informations supplémentaires, comme les rapports non-GAAP, pour plus d’informations. En retour, cela aide les analystes, les actionnaires et les autres parties prenantes à connaître la véritable santé financière de l’entreprise.

Qu’est-ce que les non-GAAP ?

Il n’existe pas de définition spécifique des non-GAAP. Elle fait généralement référence à toute méthode comptable qui n’est pas conforme aux PCGR, c’est-à-dire à des mesures qui ne suivent pas le calcul standard établi. On peut également appeler non-GAAP les bénéfices ajustés.

Les entreprises peuvent présenter des chiffres comptables non-GAAP, à condition de les classer comme non-GAAP. De plus, elles doivent offrir une réconciliation entre les résultats ajustés et réguliers ou nous pouvons dire expliquer la différence entre les chiffres GAAP vs non GAAP.

L’une des mesures non GAAP les plus populaires est le bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA). Grâce à l’EBITDA, les analystes comprennent la performance opérationnelle de l’entreprise, à l’exclusion des décisions fiscales, financières et comptables de l’organisation.

L’EBITDA est calculé comme suit : – EBIT +Dépréciation +Amortissement.

Au titre de l’EBITDA, l’entreprise rajoute au résultat d’exploitation de l’entreprise les dépenses hors trésorerie telles que la dépréciation et l’amortissement. Les analystes obtiennent donc une image claire des décisions opérationnelles prises par l’entreprise en excluant l’impact des décisions non opérationnelles, telles que les charges d’intérêts, les facteurs externes et les taux d’imposition.

Selon les directives de la SEC, les entreprises doivent réconcilier leurs mesures non GAAP avec la mesure financière GAAP la plus proche. Par exemple, une entreprise qui cherche à déclarer l’EBITDA dans son état financier devrait également fournir le rapprochement pour déclarer son bénéfice net selon les PCGR.

Pourquoi les entreprises utilisent-elles les mesures non conformes aux PCGR?

En plus des PCGR, la plupart des entreprises publiques déclarent également leurs chiffres financiers trimestriels réguliers dans le format non conforme aux PCGR. Elles le font principalement pour fournir des informations sur les flux de trésorerie d’une meilleure manière ou pour donner une meilleure compréhension de leurs résultats financiers aux investisseurs. Par exemple, certaines entreprises préfèrent le reporting non-GAAP pour montrer la rentabilité et les flux de trésorerie après avoir exclu certaines dépenses importantes.

Le reporting non-GAAP occupe une place importante car, dans certaines occasions, le reporting GAAP ne parvient pas à donner une image claire des opérations d’une entreprise. Par exemple, les chiffres non GAAP n’incluent pas les dépenses irrégulières et hors trésorerie. Ces dépenses peuvent concerner des ajustements ponctuels du bilan, des acquisitions, des restructurations, etc. L’exclusion de ces dépenses non récurrentes permet de lisser les hauts et les bas extrêmes des bénéfices. Et, cela permet de mieux comprendre l’entreprise.

Mesures non conformes aux PCGR couramment utilisées

A part l’EBITDA, le bénéfice en espèces, le bénéfice d’exploitation ajusté, le BPA ajusté et plus encore font également partie des bénéfices non conformes aux PCGR. En outre, certaines mesures non conformes aux PCGR sont populaires dans des secteurs spécifiques. Par exemple, les sociétés immobilières préfèrent présenter des éléments non conformes aux normes GAAP tels que les fonds d’exploitation (FFO) dans leurs rapports financiers pour mieux comprendre les bénéfices et les liquidités disponibles. Voici les mesures non GAAP populaires;

EBIT – Bénéfice avant intérêts et impôts.

EBITDA – Bénéfice avant intérêts, impôts et amortissements.

EBITDA ajusté – il s’agit de l’EBITDA sans inclure le coût de la rémunération à base d’actions et les charges hors trésorerie liées à l’acquisition dans le passé.

Flux de trésorerie disponible – il s’agit du flux de trésorerie après déduction du réinvestissement dans le fonds de roulement et des dépenses d’investissement.

Bénéfice d’exploitation par action – les entreprises le calculent en divisant le bénéfice d’exploitation par le nombre d’actions en circulation pondéré dans le temps sur une période comptable. Certains analystes estiment que cette mesure donne une meilleure vision du taux d’exécution des bénéfices courants.

Revenu d’exploitation – pour le calculer, l’entreprise déduit les dépenses et les revenus non récurrents des bénéfices des opérations de base de l’entreprise. Les dépenses non récurrentes pourraient inclure les actifs incorporels, les frais de réparation, les dépréciations et les frais de restructuration.

Quand les rapports non GAAP sont-ils considérés comme trompeurs ?

Selon les directives établies par la Securities and Exchange Commission (SEC), les mesures non GAAP ne sont autorisées que si la société déclarante les détaille de manière appropriée. La SEC, dans ses interprétations mises à jour sur la conformité et la divulgation, dit qu’une mesure non GAAP peut être considérée comme trompeuse si elle;

- Ne comprend pas les dépenses d’exploitation en espèces normales et récurrentes qui sont importantes pour la gestion de l’entreprise.

- Si une société divulgue une mesure non GAAP brusquement entre les périodes sans présentation appropriée et les raisons du changement, alors elle pourrait être trompeuse.

- Toute divulgation qui gonfle la reconnaissance des revenus n’est pas acceptable, et donc, une société ne peut pas la présenter publiquement.

- Si une société divulgue des mesures non-GAAP de manière plus importante que la mesure GAAP, alors la société ne doit pas la déposer.

- Si une entreprise présente la mesure financière non conforme aux PCGR sous forme de tableau sans une représentation tabulaire tout aussi importante ou l’inclusion des mesures PCGR comparables, alors la mesure non conforme aux PCGR n’est pas acceptable.

- Ne pas inclure de réconciliation quantitative liée à une mesure non GAAP prospective est également considéré comme trompeur par la SEC.

GAAP vs non-GAAP – Lequel est le meilleur ?

L’explication ci-dessus clarifie que la plus grande différence entre les GAAP et les non-GAAP est que le premier est la norme de l’industrie. Et que son objectif est de fournir une image claire de la façon dont l’entreprise fonctionne d’un point de vue financier. Les rapports non GAAP, quant à eux, s’écartent des normes établies et procèdent à des ajustements pour donner des informations précises sur les opérations de l’entreprise.

Bien que les GAAP soient le modèle comptable préféré, de nombreuses études universitaires et professionnelles soutiennent également l’importance des rapports non GAAP. S’appuyer sur une seule mesure peut ne pas donner une image précise de la santé financière de l’entreprise. Par conséquent, si un investisseur suit des chiffres non conformes aux PCGR, il doit également étudier pourquoi ils sont différents de ceux des PCGR.1-3

.