Le grand livre (GL) en comptabilité est une collection de comptes utilisés pour résumer les transactions qui ont été enregistrées dans les journaux. Les grands livres peuvent également être interprétés dans les dernières étapes du livre comptable de l’entrée finale qui détient un résumé des données qui ont été regroupés ou classés dérivés des journaux.

Il enregistre les changements qui se produisent dans chaque compte et il montrera le solde des comptes à la fin de la période comptable. Toutes les transactions qui ont été enregistrées dans les journaux seront comptabilisées ou déplacées vers le grand livre général à intervalles réguliers. Parfois, les comptes du grand livre ne reflètent pas les données financières en détail, comme les comptes de dettes, les comptes à recevoir et les stocks. Pour trouver ces données, d’autres comptes sont nécessaires pour regrouper ces comptes supplémentaires. C’est ce qu’on appelle le grand livre auxiliaire.

Le grand livre général est souvent appelé le grand livre parent qui montre l’état d’estimation des comptes comptables principaux. Ces estimations s’excluent mutuellement et servent à résumer l’effet des transactions sur les variations de l’actif, du passif et du capital de l’entreprise. Le grand livre auxiliaire est souvent désigné comme un livre supplémentaire, un groupe de comptes spécialisés dans les détails des comptes clients et des comptes fournisseurs qui fournissent des informations plus détaillées.

Le grand livre général a plusieurs objectifs, à savoir :

- enregistrer toutes les transactions comptables de manière précise et correcte.

- affecter les transactions au bon compte.

- maintenir le solde et le solde créditeur du compte.

- accommoder l’entrée de journal d’entrée requise.

- faire des rapports financiers fiables et opportuns pour chaque période comptable.

Les gens peuvent utiliser plusieurs modèles de formulaires de grand livre général pour entrer leurs données financières. Les plus populaires sont les modèles T-Account et Débit/Crédit. Vous pouvez télécharger et utiliser ces deux modèles ci-dessous. Les grands livres sont toujours saisis après les journaux. Cela signifie que les comptables doivent saisir deux fois les données de toute transaction. Vous pouvez constater que plusieurs comptables éliminent déjà cette double saisie en faisant en sorte que le grand livre général filtre et tire automatiquement les données en fonction d’un plan comptable particulier dans les journaux comptables.

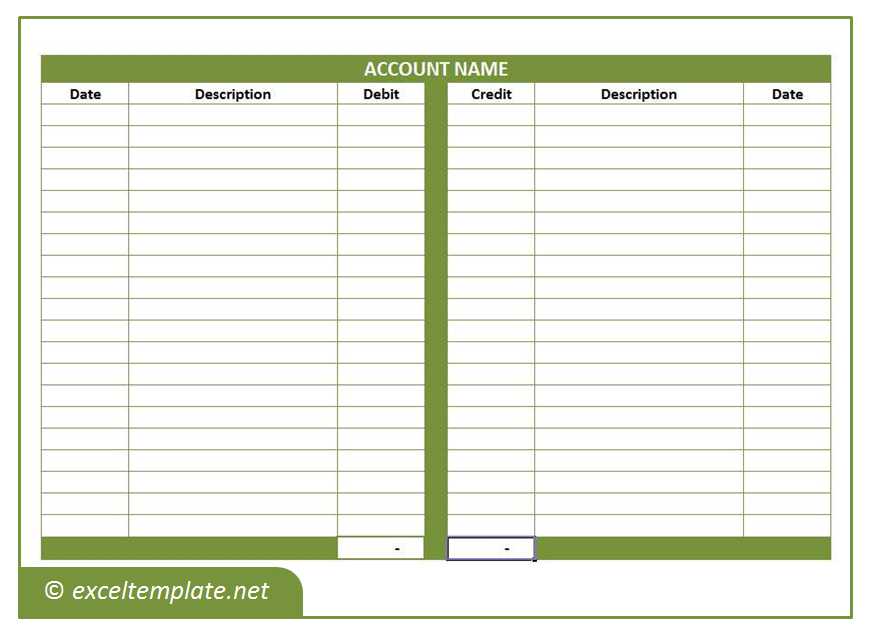

Le grand livre général avec le format de compte en T

Ce grand livre est le plus simple et a seulement la forme d’une grande lettre T. Le côté gauche montre le côté débit et le côté droit montre le côté crédit. Le nom du compte est placé en haut à gauche et le code du compte est placé en haut à droite. Les comptes du grand livre utilisent le format de compte en T pour afficher les soldes de chaque compte. Chaque écriture de journal est transférée du journal général au compte en T correspondant. Les débits sont toujours transférés à gauche et les crédits sont toujours transférés à droite des comptes en T.

Puisque la plupart des comptes seront affectés par plusieurs transactions, il y a généralement plusieurs chiffres dans les colonnes de débit et de crédit. Les soldes des comptes sont toujours calculés au bas de chaque compte en T. Il existe deux feuilles de calcul avec une position différente des colonnes de débit et de crédit. Vous pouvez sélectionner le format de compte en T que vous souhaitez utiliser et le multiplier autant de fois que vous le souhaitez.

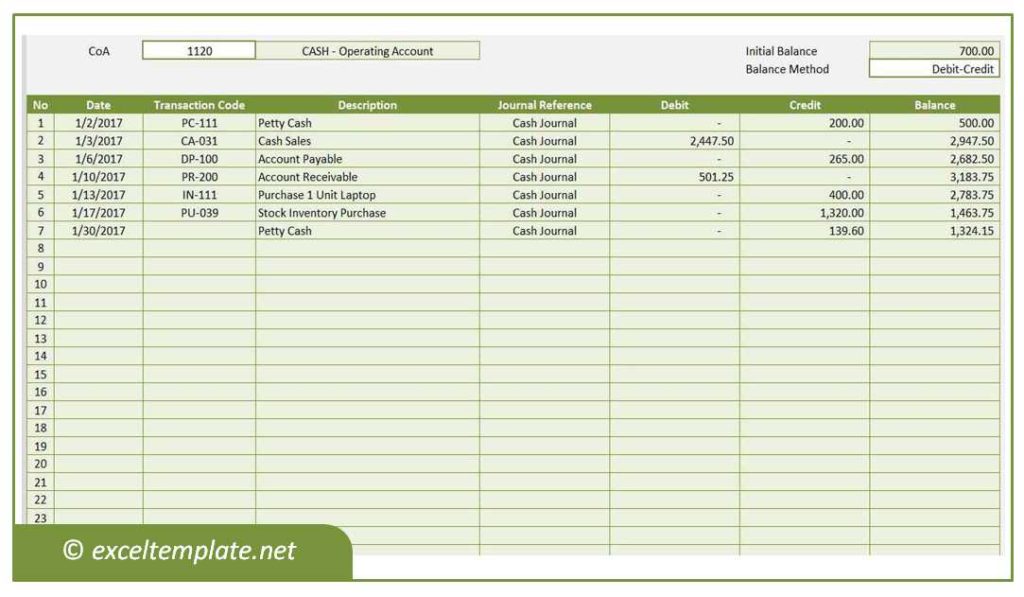

Livre général avec format de colonne débit/crédit

Dans ce modèle, les transactions financières sont triées par date et leur solde est saisi dans les colonnes débit et crédit respectives. Ce modèle ci-dessous fait partie de la feuille de calcul du système comptable intégré où dans cette feuille de calcul, vous n’avez pas besoin de taper les données manuellement. Il filtrera et tirera automatiquement les données des journaux en fonction du plan comptable sélectionné.

Pour utiliser ce modèle, puisque ce modèle n’est pas un grand livre automatique, vous devez spécifier les codes et la description du plan comptable. Vous pouvez ensuite affecter la feuille de calcul au compte CoA correspondant en renommant la feuille de calcul et en sélectionnant le compte dans le champ CoA. Ensuite, vous pouvez commencer à écrire les données de transaction dans les colonnes respectives. N’oubliez pas de définir la formule de solde pour la dernière colonne. Vous pouvez la définir en la sélectionnant dans le champ Méthode de solde. Vous pouvez dupliquer cette feuille de calcul autant de fois que vous le souhaitez.

Puisque les deux modèles ne sont que des formulaires, vous devez créer des formules pour les résumer dans une autre feuille de calcul pour la préparation du rapport.