door Patrick Carlisle, Compass chief market analyst, SF Bay Area

Hieronder volgt een blik op de afgelopen 30+ jaar van San Francisco Bay Area onroerend goed boom en bust cycli. Cycli op de financiële markten zijn er al honderden jaren, van de Nederlandse tulpenmanie in de jaren 1600 tot de huidige speculatieve razernij in digitale valuta. Hoewel toekomstige cycli in hun details zullen verschillen, zijn de oorzaken, gevolgen en trendlijnen vaak vrij gelijklopend. Kijken naar cycli geeft ons meer context over hoe de markt in de loop van de tijd werkt en waar het heen zou kunnen gaan — veel meer dan stilstaan bij de onmiddellijkheid van het heden met prikkelbare uitspraken van “De markt crasht en zal niet herstellen in ons leven!” of “De markt is waanzinnig heet en de enige plaats waar het heen kan is omhoog!”

Note: De meeste van deze grafieken zijn over het algemeen van toepassing op de hoger geprijsde Bay Area huizenmarkten, zoals die in een groot deel van San Francisco, Marin, Centraal Contra Costa (Lamorinda & Diablo Valley) en San Mateo Counties. (Verschillende marktsegmenten kenden bubbels, crashes – of aanpassingen – en herstelperiodes van verschillende omvang in de laatste cyclus, die aan het eind van dit rapport wordt besproken). ngeacht hoe recente cycli zijn verlopen, is het van vitaal belang om te begrijpen hoe extreem moeilijk het is om te voorspellen wanneer verschillende delen van een cyclus zullen beginnen of eindigen. Een voorbeeld: in 2012 verklaarde een Nobelprijswinnende econoom dat de huizenprijzen zich misschien niet “in ons leven” zouden herstellen, terwijl het herstel in feite al (net) was begonnen. Eind 2015, toen de financiële markten in een periode van nare volatiliteit terechtkwamen, de beursintroductieactiviteit tot stilstand kwam en de hightech-aanwerving vertraagde, voorspelde een gerespecteerde econoom van Berkeley dat er binnenkort “bloed in de straten” van San Francisco zou zijn – de markt herstelde zich echter en groeide aanzienlijk meer tot medio 2018. Hausseperiodes kunnen veel langer duren dan verwacht, of een tweede wind krijgen. Zelfs wanneer de financiële markten een periode van “irrationele uitbundigheid” ingaan, kan die periode veel langer duren dan mogelijk lijkt, met enorme sprongen in huizen- en/of aandelenwaarden.

Aan de andere kant kunnen zich plotseling negatieve schokken voordoen, veroorzaakt door onverwachte economische, politieke of zelfs ecologische gebeurtenissen die het vertrouwen ondermijnen en het optimisme snel doen omslaan in angst. (De wereld is duizelingwekkend complex geworden en onderling verbonden, met een enorm aantal draaiende borden op elk gegeven moment). Dit kan ertoe leiden dat andere dominostenen op de markt vallen, dat positieve trends in groei, investeringen en werkgelegenheid worden omgekeerd, wat vervolgens kan uitmonden in een periode van neergang, recessie, stagnatie. Deze negatieve aanpassingen kunnen van uiteenlopende omvang zijn. Zij kunnen het karakter hebben van een lange maar tijdelijke periode van grote volatiliteit op de financiële markten en voorzichtigheid bij de beleggers, zoals die welke werd veroorzaakt door de daling van de Chinese aandelenmarkt/ de crash van de olieprijzen/ de stemming over de Brexit medio 2015 tot medio 2016. Het kan gaan om een definitieve, tijdperkbepalende crash op de financiële markten of het uiteenspatten van een speculatieve zeepbel, zoals in 2008. Of de neerwaartse cyclus kan geleidelijk plaatsvinden, als een langzaam lek in een overpompte voetbal.

Vanaf begin maart is nog niet bekend in welke categorie het coronavirus – een echte “zwarte zwaan” – zal vallen, een dramatische, maar relatief tijdelijke periode van hoge volatiliteit, of de aanleiding voor een duik in een langdurige marktrecessie in aandelen en huizenwaarden.

Duizenden of zelfs tienduizenden jaren geleden heeft de mens geprobeerd de toekomst te voorspellen, en of we nu priesters, orakels, astrologen, geleerden, economen, analisten of “deskundigen” van allerlei pluimage inzetten – en hun “gezaghebbende” voorspellingen momenteel elke dag in de media laten koppen – we tonen als soort geen aanleg om dit met enige nauwkeurigheid te kunnen doen. We kunnen ons niet eens de fouten uit het recente verleden herinneren – dat is een van de redenen waarom we niet lijken te kunnen ontsnappen aan cycli – laat staan voorspellen wat er morgen gaat gebeuren.

Confidence speelt een enorme rol in financiële en onroerendgoedmarkten, en in elke periode van irrationele uitbundigheid zijn er velen die luidkeels beweren dat de uitbundigheid NIET irrationeel is. Helaas kan het een hele uitdaging zijn om het punt te bepalen waarop rationeel vertrouwen overgaat in irrationele uitbundigheid, maar wanneer irrationele uitbundigheid abrupt overgaat in angst, kan er een stormloop naar de uitgangen volgen – zoals een oud Engels gezegde luidt: “Ze rennen allemaal weg, en roepen, ‘de duivel neemt de achtersten’.” Achteraf gezien lijkt de duur van perioden van irrationele uitbundigheid, waarin de marktwinsten vaak tot in de stratosfeer stijgen, volstrekt onbegrijpelijk.

Alle grote recessies in de Bay Area van de afgelopen decennia waren gekoppeld aan nationale of internationale economische crises, die zeer uiteenlopende vormen kunnen aannemen. Afgezien van een enorme natuurramp is het onwaarschijnlijk dat een grote, negatieve marktaanpassing (of “crash”) zou plaatsvinden als gevolg van louter lokale problemen. Lokale problemen kunnen echter zeker leiden tot minder dramatische marktaanpassingen, of een neergang als gevolg van een macro-economische gebeurtenis verergeren. De aardbeving in SF in 1989 versterkte de nationale recessie die toen begon; onze grotere blootstelling aan dotcom-start-ups deed hetzelfde met de nationale dotcom-zeepbel/Nasdaq-crash.

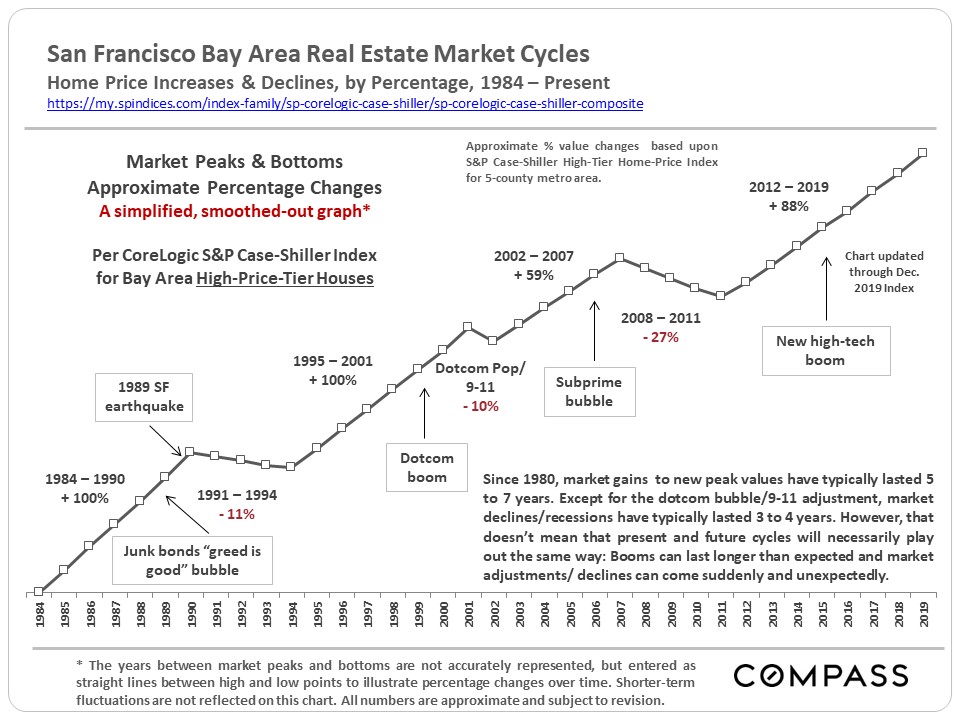

Up, Down, Flat, Up, Down, Flat…(Herhaal)

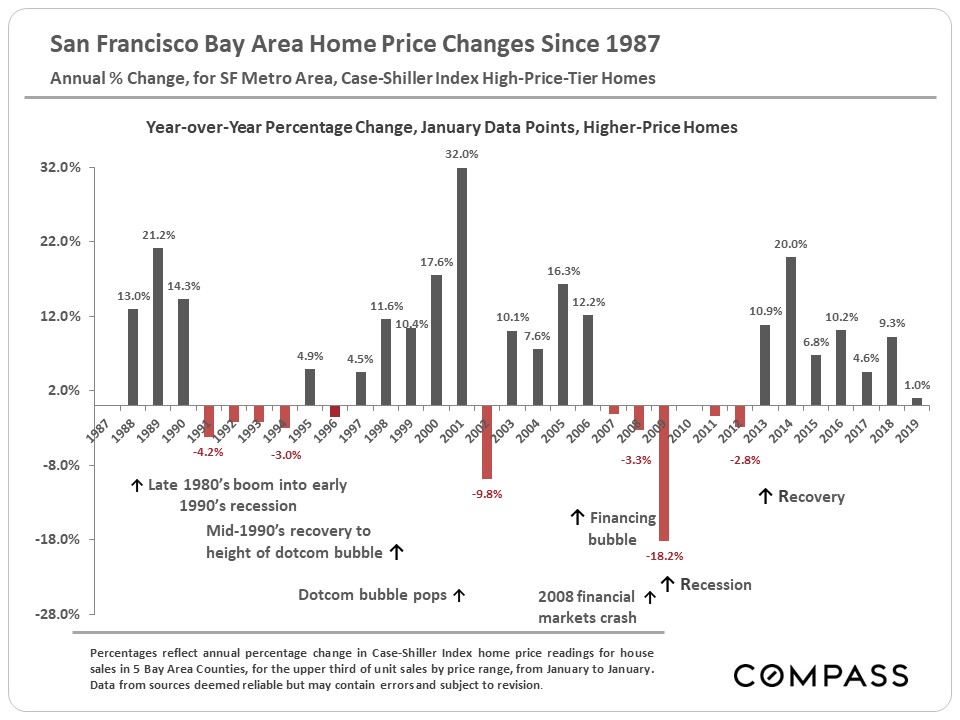

Uitvlakken van de hobbels – tijdelijke perioden van volatiliteit met hun ups en downs – levert het bovenstaande vereenvoudigde overzicht op voor de afgelopen 30 jaar.

Wat de fase van de cyclus ook is, opwaarts of neerwaarts, terwijl hij aan de gang is, denken de mensen dat hij eeuwig zal duren. Men denkt: “De wereld is nu anders, de regels zijn veranderd en er is geen reden waarom de opwaartse cyclus niet voor onbepaalde tijd kan doorgaan. Nou, het blijkt dat de regels inderdaad nog steeds van toepassing zijn en up-cycli eindigen altijd. En als de markt draait en daalt: “Huiseigenaarschap is altijd een vreselijke investering geweest en de markt zal zich waarschijnlijk decennialang niet herstellen” (of zelfs “in onze levens”, zoals de Nobelprijswinnende econoom in 2012 zei). Maar de economie herstelt zich, de bevolking groeit, mensen stichten gezinnen, de inflatie bouwt zich in de loop der jaren op, en de onderdrukte vraag van degenen die hun eigen huis willen bezitten, bouwt zich op. In de vroege jaren tachtig, midden jaren negentig en in 2012, na ongeveer 4 jaar van een recessieve huizenmarkt, sprong deze onderdrukte vraag er weer in (of “explodeerde” zou een goede omschrijving kunnen zijn) en begonnen de prijzen weer te stijgen. (De aanpassing van de dotcom-zeepbel veroorzaakte een hik, maar geen blijvende recessie in huizenwaarden.)

Alle zeepbellen zijn uiteindelijk gebaseerd op irrationele uitbundigheid, op hol geslagen hebzucht, crimineel gedrag of, niet zelden, alle drie door elkaar heen. Of het nu gaat om junk bonds, hysterie op de aandelenmarkt, een onhoudbare schuldenlast, een ponzi-scheme mentaliteit in het bedrijfsleven, het opgeven van een redelijke risicobeoordeling, en/of onbegrijpelijke of oneerlijke financiële engineering, de zeepbel wordt onophoudelijk groter en strakker gepompt – in afwachting van de trigger die de rol van pin zal spelen. En aangezien de mens absoluut niet in staat of bereid lijkt om lessen te trekken uit de voorbije cycli, is het net als in de film “Groundhog Day”, behalve dan dat Bill Murray in de film in de loop der tijd wijzer werd.

De crash van 2008 was echt abnormaal in zijn omvang, en veel groter dan andere neergangen die teruggaan tot de Grote Depressie. De zeepbel van 2005-2007 werd aangewakkerd door het kopen en herfinancieren van huizen met onbetaalbare schulden op een duizelingwekkend niveau, bevorderd door roofzuchtige leenpraktijken, beloften van eindeloze waardestijging, en een abominabele daling van de acceptatienormen – en vervolgens gretig gefaciliteerd door zelfvoldane, roofzuchtige, Wall Street flimflammery en zichzelf schendende kredietbeoordelingsbureaus. Miljoenen mensen werden eigenaar van huizen die ze nooit konden betalen en de rotte plek werd verdeeld over het hele financiële systeem. De marktaanpassingen van de vroege jaren 1990 en vroege jaren 2000 zagen dalingen in de Bay Area huiswaarden in de orde van 10% tot 11%, die erg genoeg waren, maar niets vergeleken met de vreselijke dalingen van 2008 – 2011 van 20% tot 60%.

Dit is een belangrijke context bij het overwegen van de volgende aanpassing: Het hoeft geen verwoestende crash te zijn. Het kan meer zijn alsof er wat lucht uit een overdrukband wordt gelaten in plaats van een klapband op de snelweg bij hoge snelheid. Het hangt van veel verschillende factoren af.

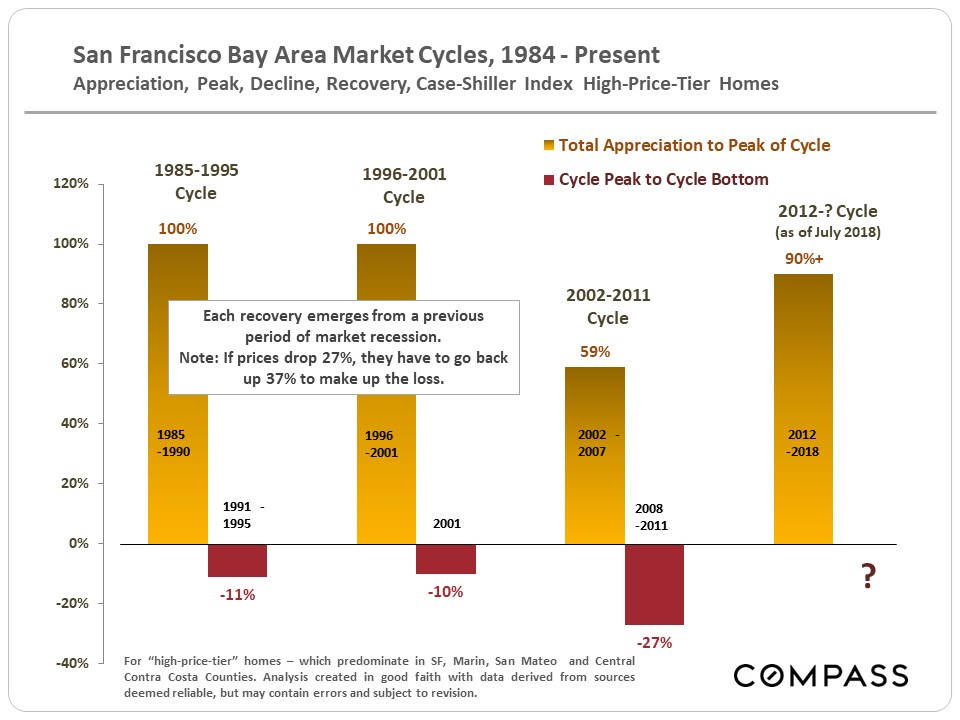

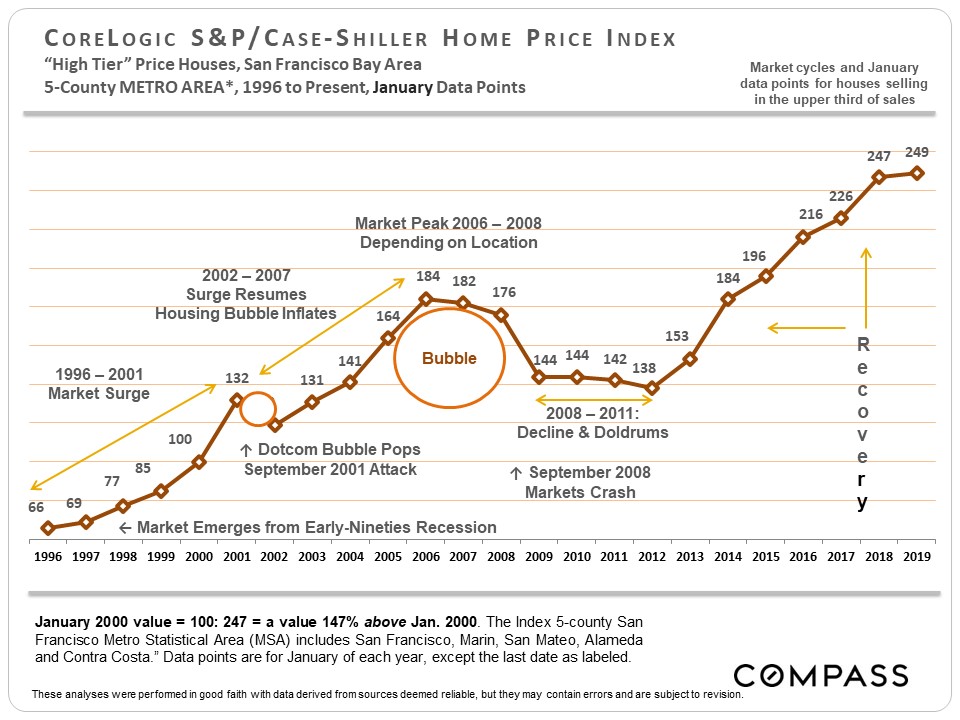

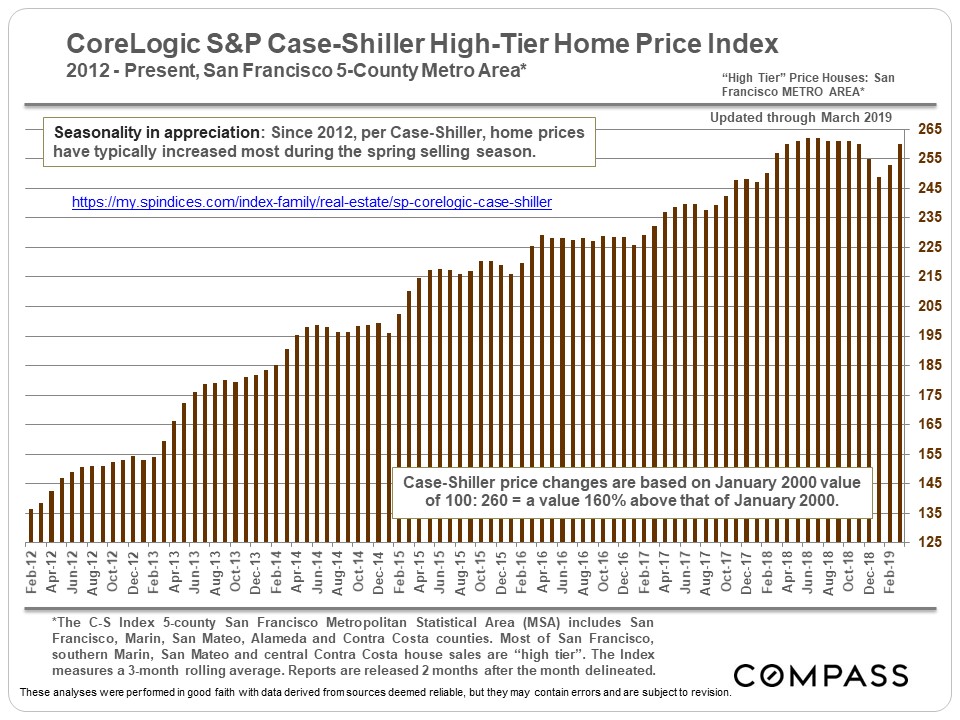

In de afgelopen 30+ jaar bedroeg de periode tussen het begin van een herstel en het uiteenspatten van een zeepbel (of een mindere aanpassing) 5 tot 7 jaar. We zitten nu ongeveer 5 jaar in het huidige herstel, dat begin 2012 begon (in San Francisco; later in afgelegen Bay Area counties). Perioden van marktrecessie/doldrums na het knappen van een zeepbel hebben meestal ongeveer 3-4 jaar geduurd. (De 2001 dotcom bubble / 9-11 crisis daling is de uitzondering.) In het algemeen, binnen ongeveer 2-3 jaar na een nieuw herstel begint, vorige piekwaarden (dat wil zeggen die op het hoogtepunt van de vorige zeepbel) worden opnieuw bereikt – onder andere redenen, is er het herwinnen van de inflatie tijdens de doldrums jaren. In dit huidige herstel worden de woningen die het hardst getroffen zijn door de subprime leningen crisis – meestal woningen aan de onderkant van de prijsschaal in de minder welvarende buurten, die verreweg de grootste zeepbel en de grootste crash hebben meegemaakt – nu snel in waarde gestegen en beginnen ze net weer de vorige piekwaarden te bereiken. Daarentegen zijn de gemeenschappen met duurdere huizen — zoals in San Francisco, Marin, San Mateo en Central Contra Costa Counties (Diablo Valley & Lamorinda) — ver voorbij hun eerdere pieken gegroeid.

Dit betekent niet dat deze recentelijk terugkerende perioden noodzakelijkerwijs een weerspiegeling zijn van een of andere natuurlijke wet in de cycli op de huizenmarkt, of dat men zich erop kan verlaten om de toekomst te voorspellen. Onroerend goed markten kunnen worden beïnvloed door een verbijsterend aantal lokale, nationale en internationale economische, politieke en zelfs natuurlijke factoren, die buitengewoon moeilijk of zelfs onmogelijk met enige nauwkeurigheid te voorspellen zijn.

Zolang men niet hoeft te verkopen tijdens een neerwaartse cyclus, is Bay Area huiseigenaarschap bijna altijd een goede of zelfs spectaculaire investering geweest (hoewel toegegeven, als men wel moet verkopen op de bodem van de markt, kunnen de resultaten zeer pijnlijk zijn). Dit is te danken aan de mogelijkheid om de aankoop te financieren (en te herfinancieren als de rente daalt), belastingvoordelen, de geleidelijke aflossing van de hypotheek (het “gedwongen besparings”-effect), inflatie en de ontwikkeling van de waardestijging op lange termijn. De beste manier om cycli te overwinnen is een huis te kopen voor de langere termijn, een huis waarvan de maandelijkse kosten gemakkelijk betaalbaar zijn voor u, idealiter met behulp van een langlopende lening met vaste rente.

(Na Recessie) Boom, Decline, Doldrums

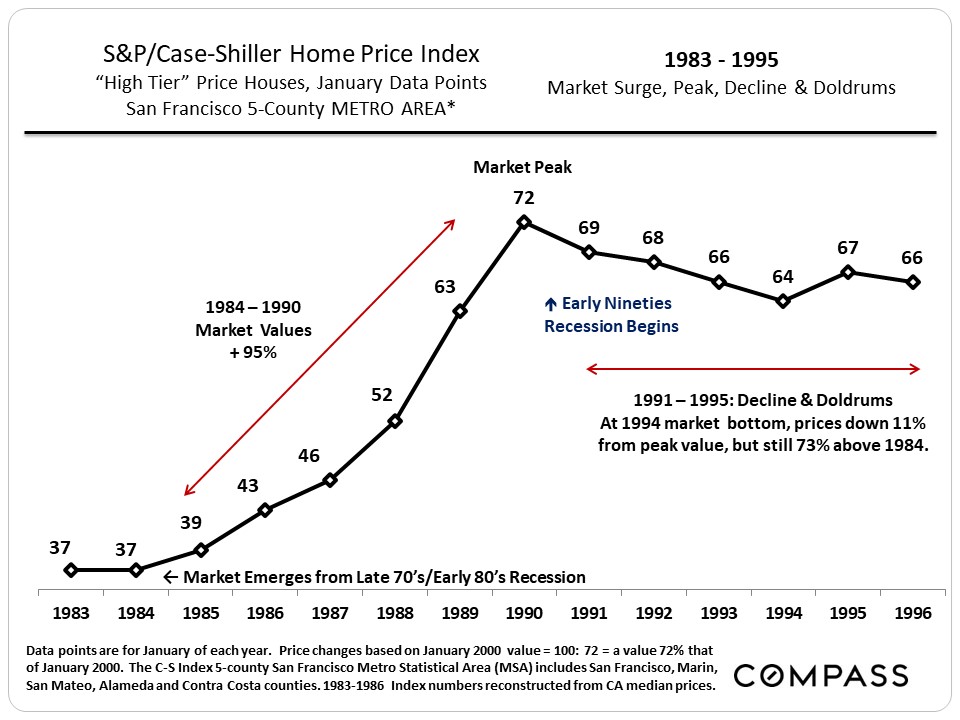

In de bovenstaande grafiek, komt het land net uit de recessie van eind jaren zeventig, begin jaren tachtig, met een vreselijke inflatie, een stagnerende economie (“stagflatie”) en ongelooflijk hoge rentetarieven (tot 18%). Naarmate de economie zich herstelde, begon de huizenmarkt te appreciëren en deze waardestijging begon te versnellen dieper in het decennium. In 6 jaar tijd steeg de markt met ongeveer 100%. Uiteindelijk maakte de “Hebzucht is goed!”-versie van irrationele uitbundigheid aan het eind van de jaren tachtig – junk bonds, zwendel op de aandelenmarkt, de implosie van de Spaarkas & Lening, evenals de aardbeving eind 1989 hier in de Bay Area – een einde aan het feest. e recessie brak aan, de huizenprijzen daalden met zo’n 11%, de verkoopactiviteit stortte in en de markt bleef 4 tot 5 jaar nagenoeg gelijk. Toch lagen de huizenprijzen zelfs na de daling nog 70% hoger dan toen de hausse in 1984 begon.

1996 tot heden

(Na recessie) Boom, Bubble, Crash, Doldrums, Herstel

De volgende cyclus lijkt erop, maar duurt langer. In 1996, na jaren van recessie, ging de markt plotseling omhoog en bleef versnellen tot 2001. Het uiteenspatten van de dotcom-zeepbel en de aanslagen van september 2001 veroorzaakten een hik in de markt (een daling op korte termijn van 10%, maar alleen voor huizen met een hoge prijsklasse, en voor appartementen), maar daarna zorgden de subprime- en herfinancieringswaanzin, de verslechterde normen voor het overnemen van leningen, de securitisatie van hypotheken, en de bewering dat de waarde van onroerend goed nooit daalt, voor een superbulk in de huizenmarkt. Over het geheel genomen maakte de markt van 1996 tot 2006/2008 een verbazingwekkende periode van waardestijging door. (Verschillende gebieden bereikten op sommige momenten piekwaarden van 2006 tot begin 2008.) De lucht begon uit sommige markten te verdwijnen in 2006-2007, en in september 2008 kwam de crash van de financiële markten. n het hele land daalden de huizenprijzen van piek tot dal met 20% tot 60%, afhankelijk van het gebied en hoe erg het getroffen was door executieverkopen — het grootste deel van San Francisco, met relatief weinig executieverkopen, kwam er relatief licht vanaf met dalingen tussen de 15% en 25%. De minst welvarende gebieden kregen het zwaarst te verduren door gedwongen verkopen en prijsdalingen; de meest welvarende werden meestal het minst getroffen. Daarna bleef de markt vlak gedurende ongeveer 4 jaar, zij het met enkele kortetermijnfluctuaties. Gekoppeld aan een snel herstellende economie begon de dynamiek van vraag en aanbod in San Francisco medio 2011 aanzienlijk te veranderen, wat leidde tot het marktherstel van 2012.

Het herstel sinds 2012 (per Case-Shiller)

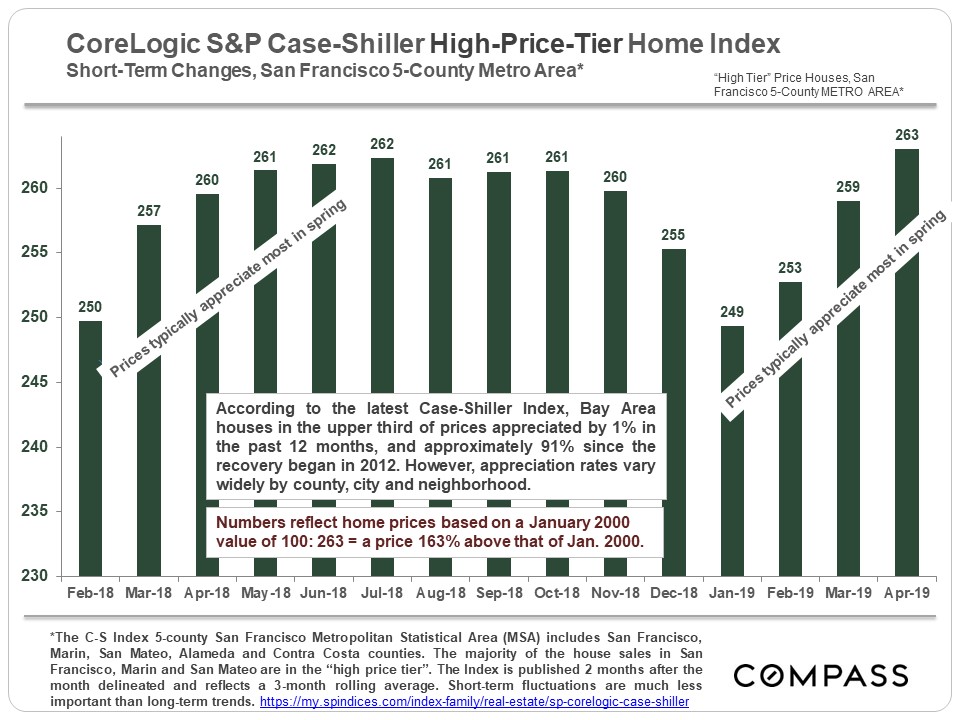

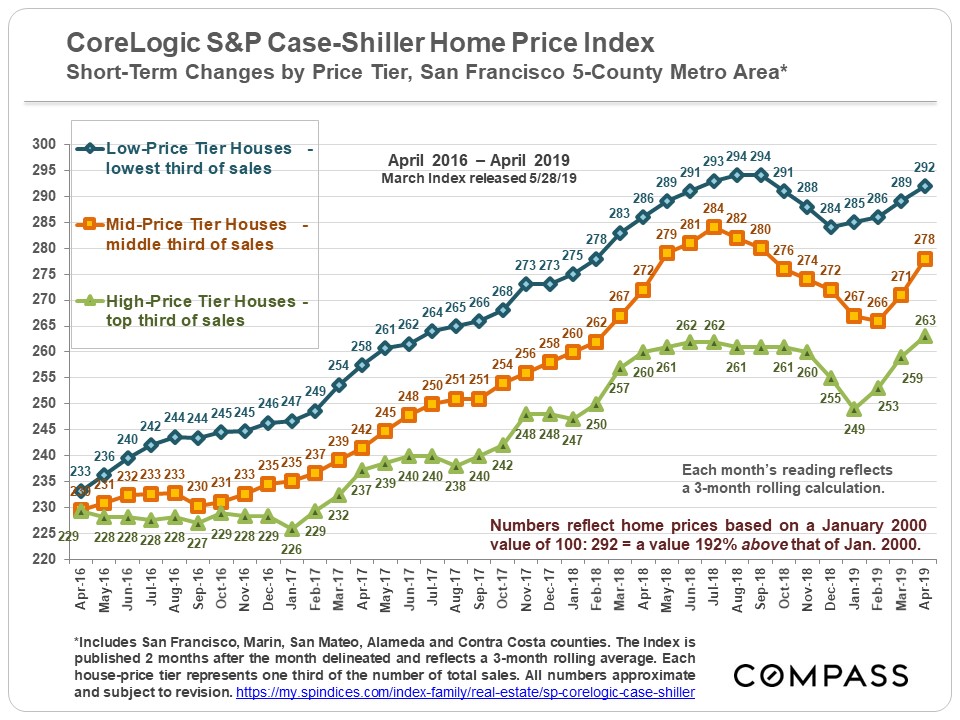

Korte-termijntrends per prijssegment (Tier)

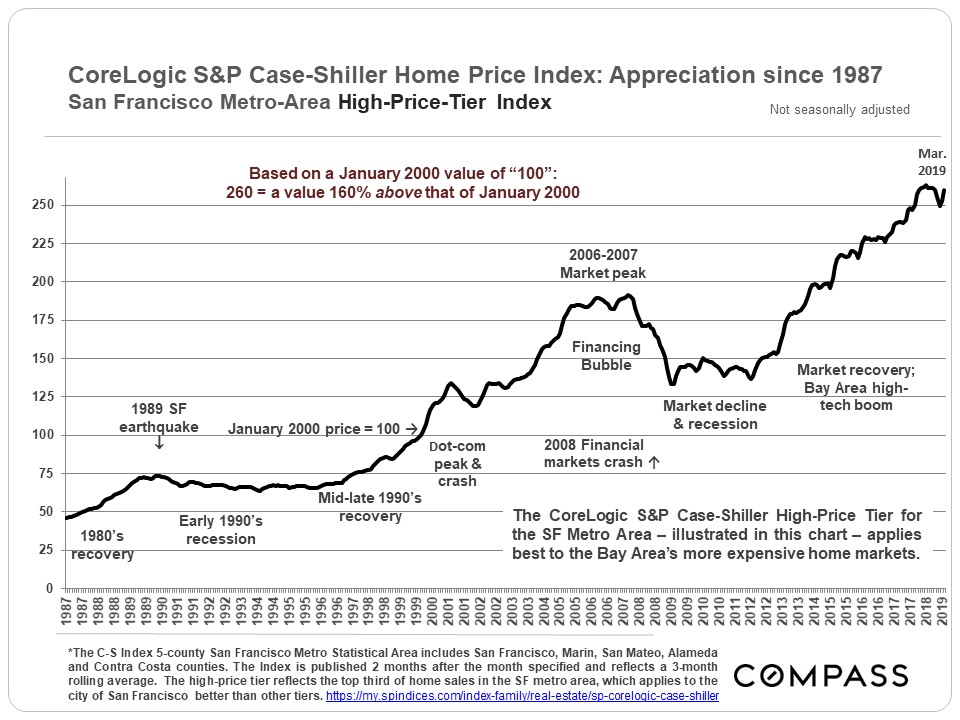

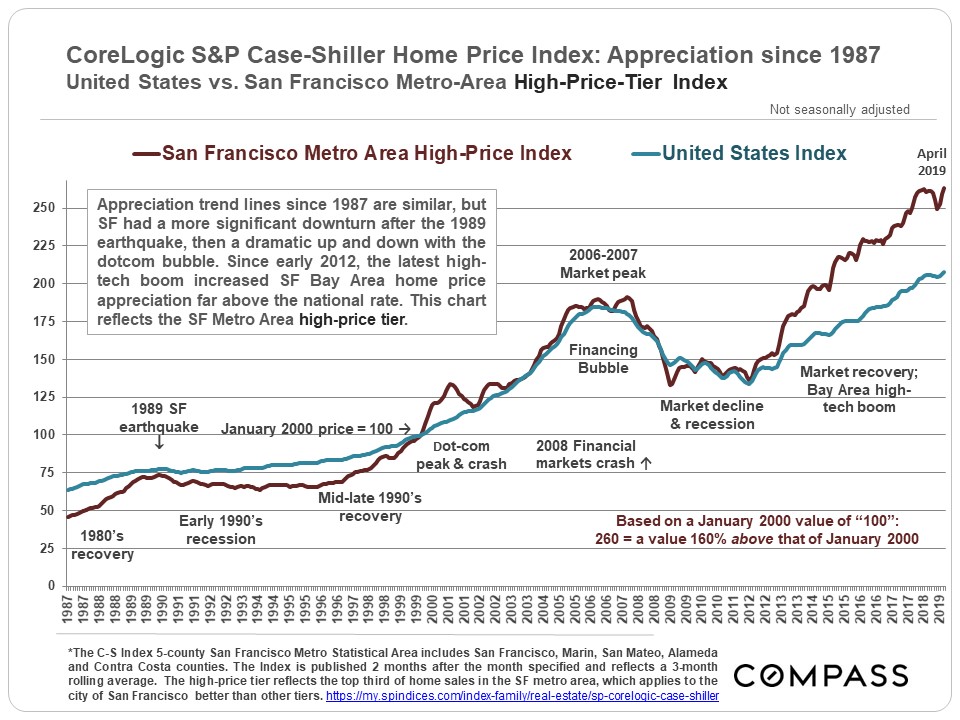

Het Panorama: From the late 1980’s to Present

S&P Case-Shiller Index, 5-County SF Metro Area

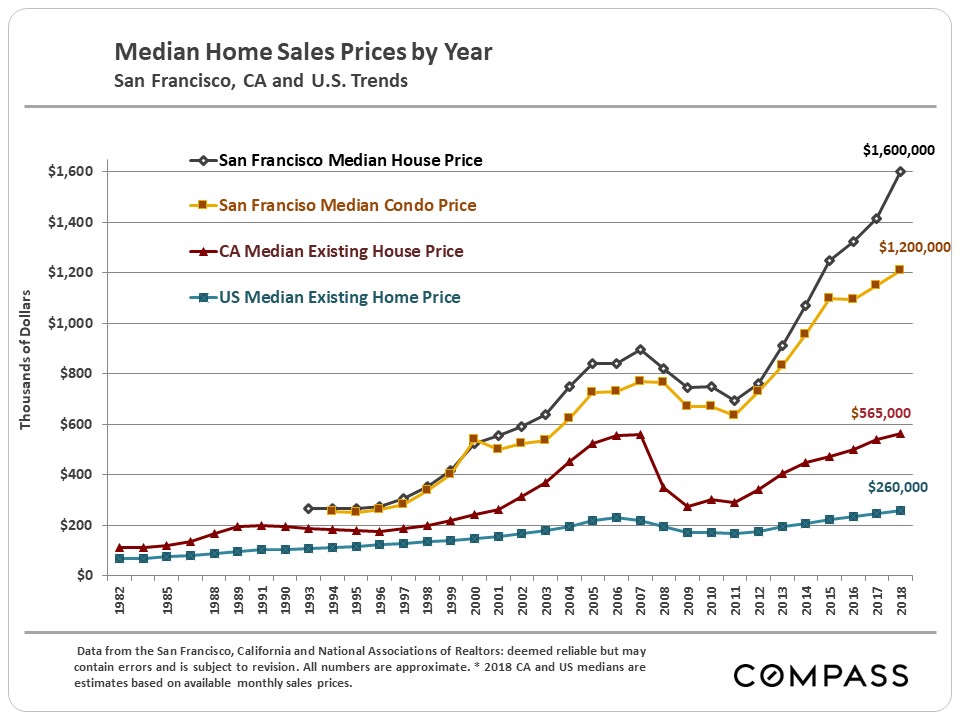

Vergelijking San Francisco vs. Verenigde Staten

Home Price Appreciation Trends since 1987

******************************

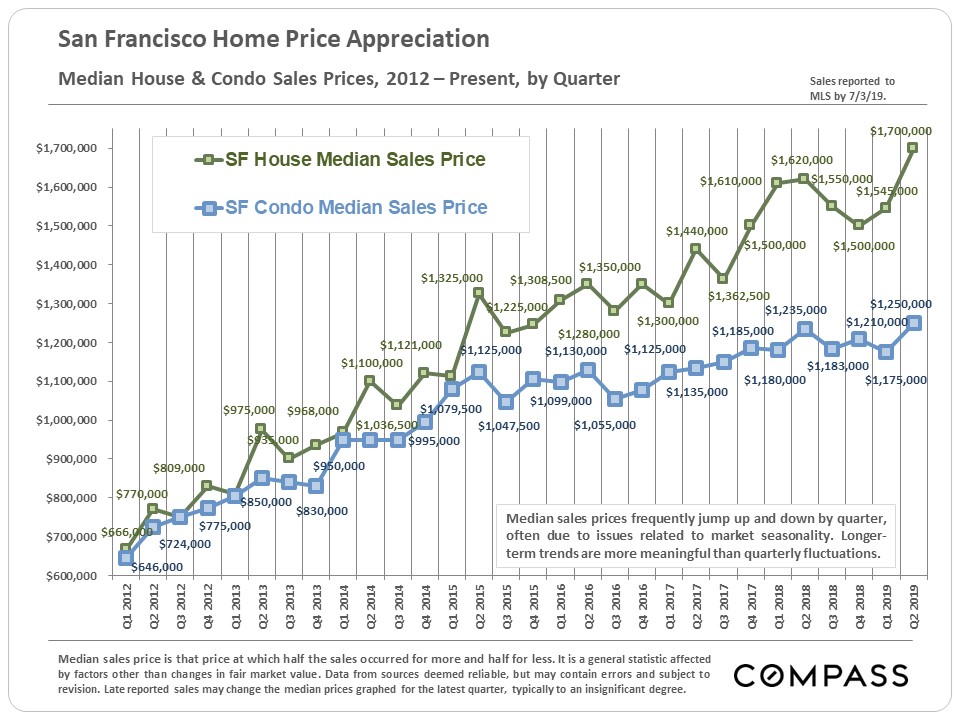

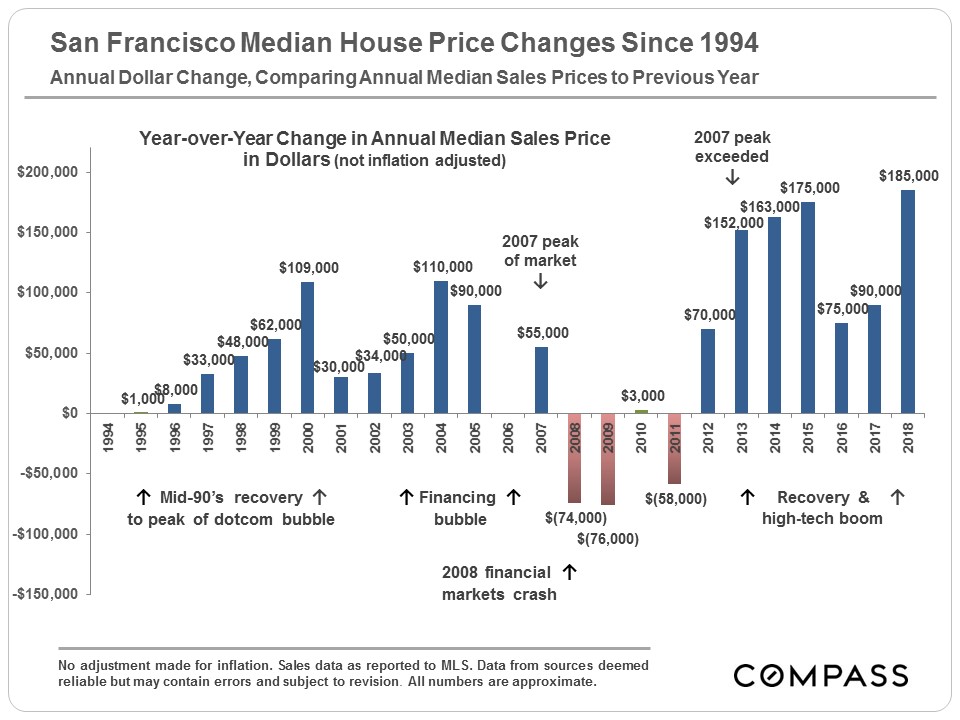

San Francisco Median Sales Price Appreciation

In 2011 begon San Francisco tekenen te vertonen van een opleving. Een aantrekkende economie, stijgende huren, lage rentetarieven en een groeiende vraag van kopers in combinatie met een lage voorraad begonnen een opwaartse druk uit te oefenen op de prijzen. In 2012, net als in 1996, werd de markt abrupt uitzinnig met concurrerende biedingen. De welvarende buurten van de stad leidden het herstel, en de buurten die als bijzonder gewild werden beschouwd door nieuwe rijke, high-tech werknemers vertoonden de grootste stijgingen. Vrijwel de hele stad kreeg echter al snel te maken met een vergelijkbare snelle prijsstijging.

San Francisco mediane huizenverkoopprijzen stegen dramatisch in 2012, 2013, 2014, en vervolgens opnieuw in de eerste helft van 2015. In 2016 koelde de SF-markt duidelijk af in vergelijking met de competitieve uitbarstingen van eerdere verkoopseizoenen in het voorjaar, maar in 2017 en tot nu toe, begin 2018, kwam de markt weer brullend terug voor misschien wel zijn heetste markt sinds 2000. In de zomer van 2018 koelden de zaken aanzienlijk af tot het einde van het jaar – dit viel samen met extreem volatiele aandelenmarkten en sterk stijgende rentetarieven. Dan, in 2019, stegen de aandelenmarkten opnieuw om nieuwe pieken te bereiken, daalden de rentetarieven om meerjarige dieptepunten te bereiken, en gingen lokale high-tech unicorns in hoeveelheid naar de beurs: De voorjaarsmarkt van 2019 veerde dramatisch op, en in het tweede kwartaal van 2019 overtroffen de mediane verkoopprijzen van woningen de hoogtepunten van 2018.

Vergelijking San Francisco, Californië & Nationaal

Mediane prijsstijging

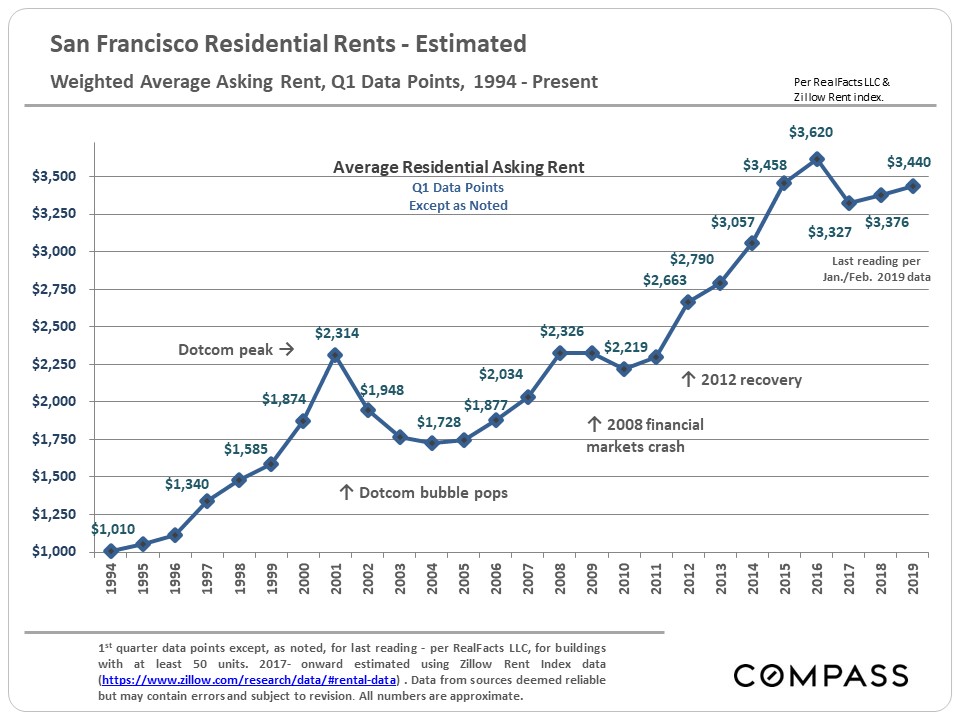

Huren in San Francisco

Het is interessant om te zien dat de huren in SF na het uiteenspatten van de dotcom-zeepbel veel verder zijn gedaald dan na de crash van de financiële markten in 2008, hoewel de laatste een veel destructievere economische gebeurtenis was. Dit suggereert dat lokale huurprijzen wellicht meer worden beïnvloed door de simpele eb en vloed van hightech aanwerving en werkgelegenheid dan door andere macro-economische kwesties, zoals veranderingen op de aandelenmarkt. Als iemand zijn baan verliest en de kans om een andere baan in de buurt te vinden keldert, kan het een onmiddellijke noodzaak zijn om naar een minder duur huurgebied te verhuizen (waardoor de huren lager worden); als iemands nettowaarde keldert als gevolg van een beurscrash, kan het zijn dat iemand het zich niet langer kan veroorloven een huis te kopen (waardoor de huizenprijzen lager worden). Dit is een oversimplificatie, maar het verklaart misschien wel voor een deel de verschillende schaal waarop koop- en huurmarkten reageren op verschillende macro-economische gebeurtenissen.

Na een piek in 2015 is de huurmarkt in SF in 2016 definitief afgekoeld, waarbij het aanbod aanzienlijk toenam door nieuwbouw, de vraag afnam (doordat de hightech boom tijdelijk afkoelde) en de huren begonnen te dalen, vooral aan de bovenkant. De vraaghuren in SF daalden ongeveer 8 – 10% van hun pieken in 2015. In 2018 waren er tekenen van herstel.

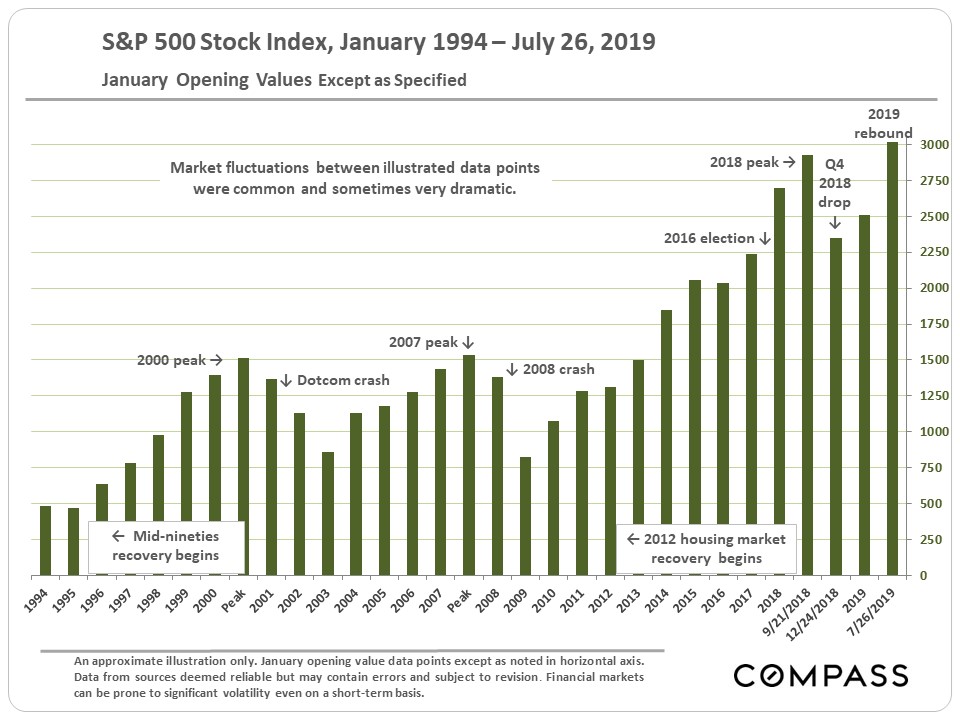

Stock Market (S&P 500 Index)

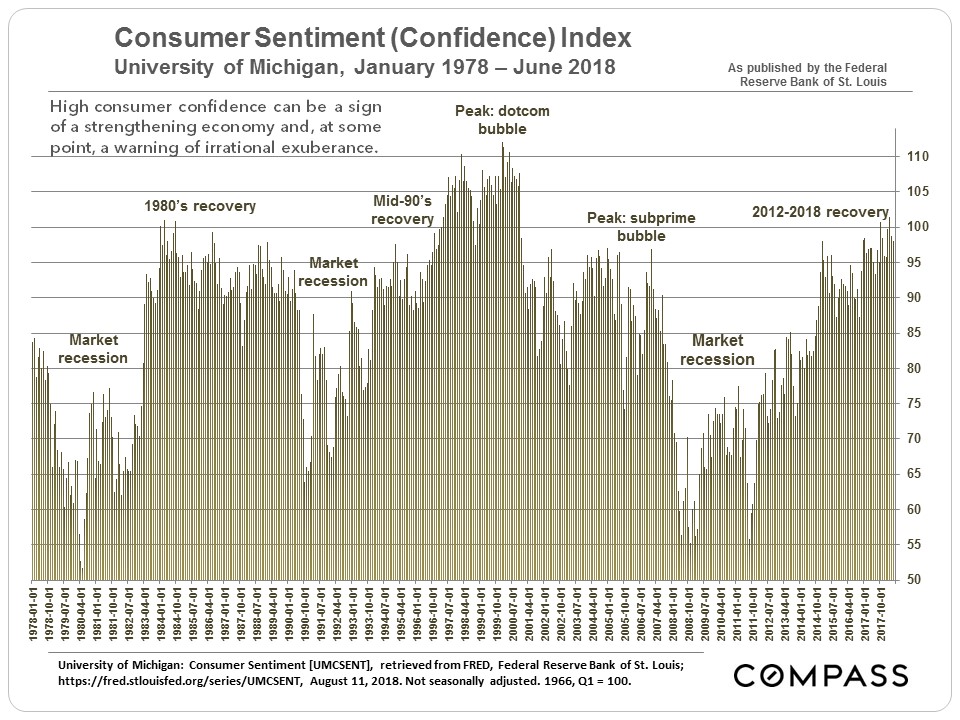

Consumenten Vertrouwen

******************************

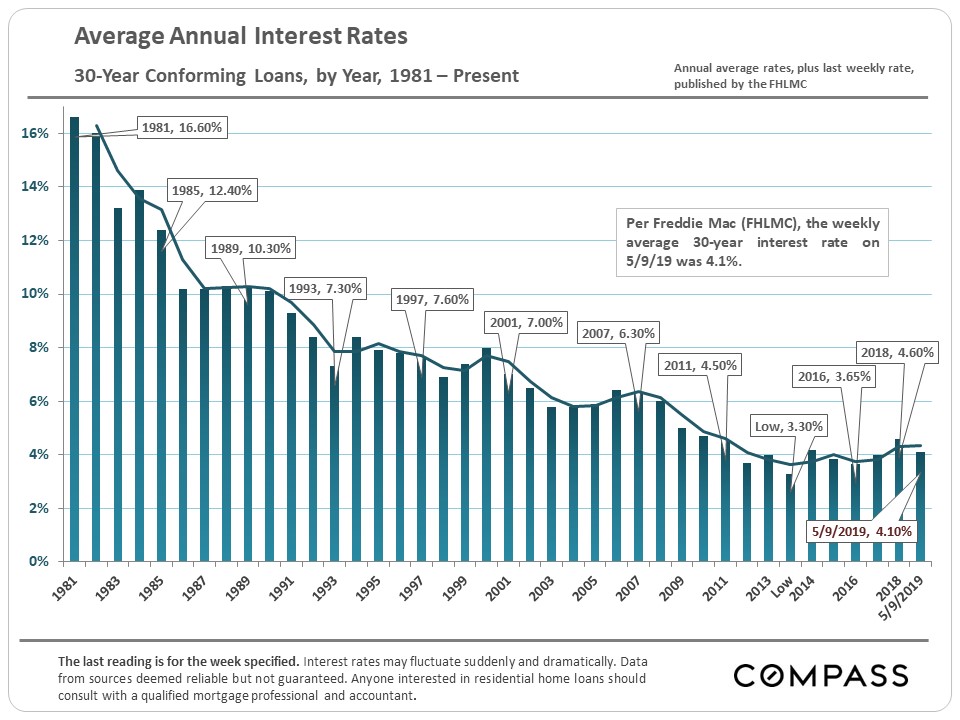

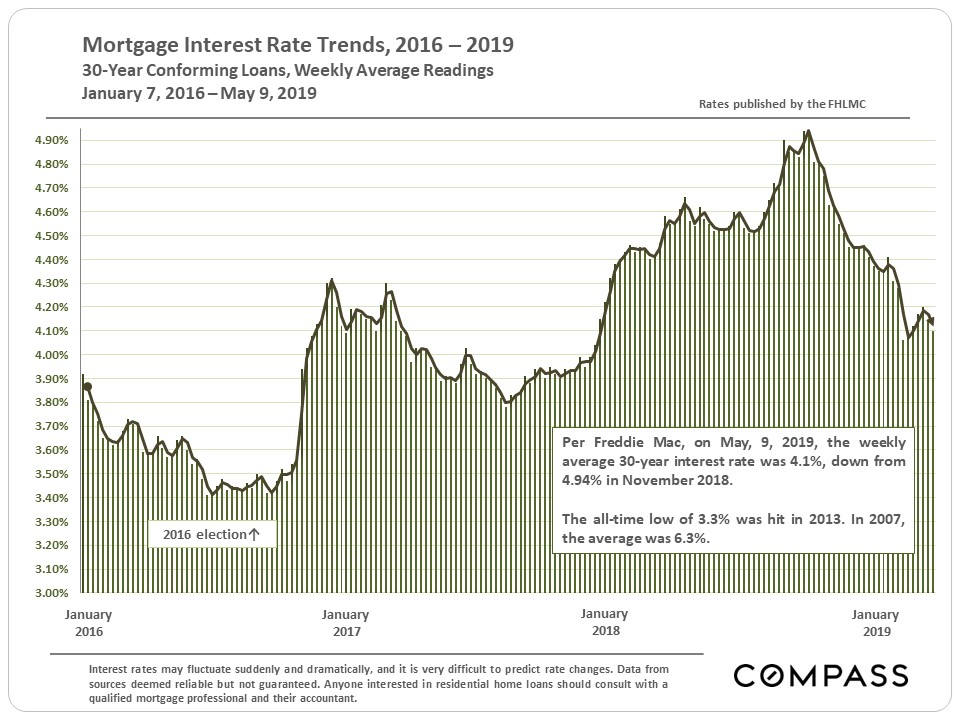

Hypotheekrente sinds 1981

Het is veel moeilijker om eventuele cycli in de 30-jaars hypotheekrente te ontcijferen. De tarieven blijven zeer laag door elke historische maatregel, maar zijn gestegen sinds de verkiezingen van 2016. Rentetarieven spelen een enorme rol in de voortdurende kosten van huiseigenaarschap (betaalbaarheid) en de vastgoedmarkt. De aanzienlijke daling van de rentetarieven sinds 2007 heeft in feite een groot deel van de prijsstijgingen gesubsidieerd die zich sinds 2011 hebben voorgedaan.

******************************

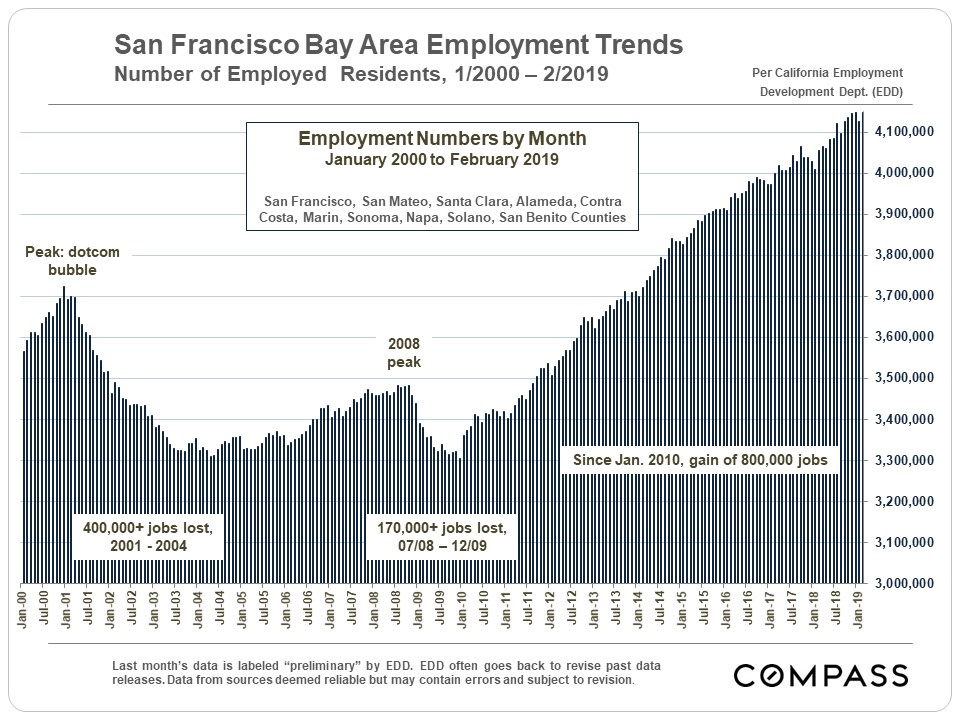

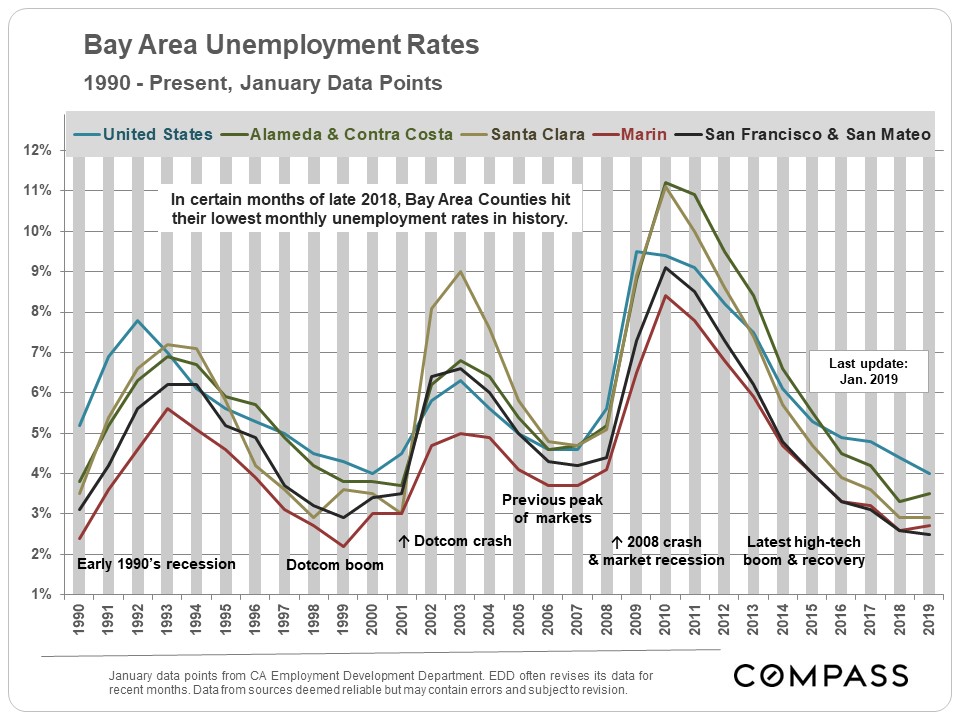

Employment Trends

******************************

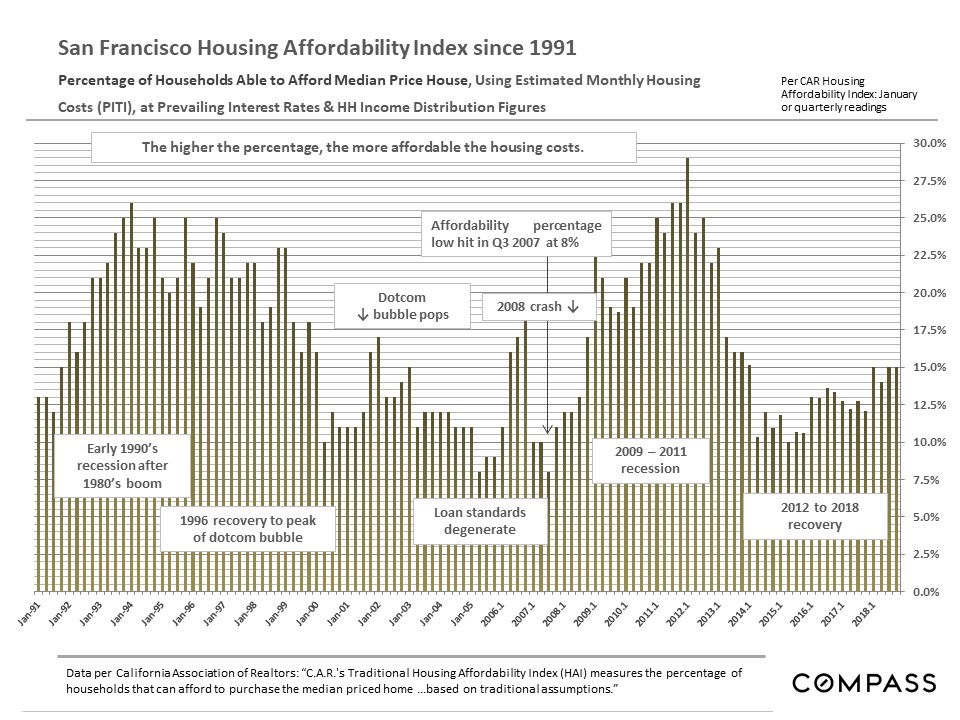

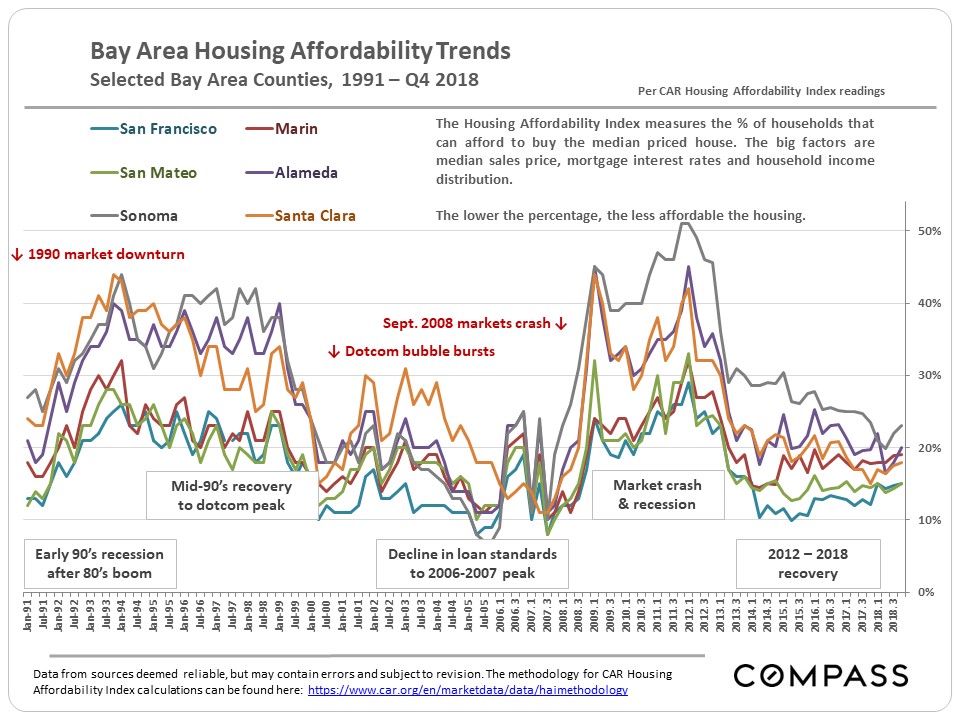

Housing Affordability Index (HAI) Cycles, 1991 – Present

voor San Francisco & Bay Area, per CA Association of Realtors

De San Francisco Bay Area onroerendgoedcrash van 2008 werd niet alleen veroorzaakt door een lokale betaalbaarheidscrisis: Ze werd veroorzaakt door macro-economische gebeurtenissen op de financiële markten die de vastgoedmarkten in het hele land beïnvloedden. Het is belangrijk op te merken dat in het verleden (zeker al minstens 50 jaar) grote correcties van de huizenprijzen in de Bay Area niet geïsoleerd plaatsvonden, maar parallel met nationale economische gebeurtenissen (hoewel de aardbeving van 1989, die plaatsvond net voordat de nationale recessie begon, de lokale neergang zeker verergerde). Bij speculaties over lokale zeepbellen (en voorspellingen van vreselijke komende lokale crashes) wordt dit vaak over het hoofd gezien.

Toch is een afnemende betaalbaarheid zeker een symptoom van oververhitting, van een markt die misschien te hoog wordt opgestuwd. Als we naar de bovenstaande grafieken kijken, is het interessant om te zien dat de markten van alle Bay Area counties vergelijkbare en historische dieptepunten hebben bereikt op eerdere marktpieken in 2006-2007, dat wil zeggen dat de druk die begon in de markt van San Francisco zich uitbreidde naar omringende markten totdat alle gebieden een dieptepunt bereikten qua betaalbaarheid. Dit wijst erop dat een factor of symptoom van een correctie niet alleen een koortsige San Francisco-markt is, maar dat kopers nergens in de regio betaalbare opties kunnen vinden. We zien die druk op de huizenprijzen nu zeker toenemen, te beginnen in San Francisco en San Mateo (Silicon Valley) en uitwaaierend naar alle windstreken.

Significante stijgingen van de hypotheekrente – zoals in de tweede helft van 2018 gebeurde (om vervolgens in 2019 weer te dalen) – hebben een snelle en dramatische invloed op de betaalbaarheid, omdat de rente, samen met natuurlijk de huizenprijzen en de inkomens van huishoudens, de dominante rollen spelen in deze berekening.

Verschillende Bay Area Marktsegmenten:

Verschillende Bubbles, Crashes & Herstel

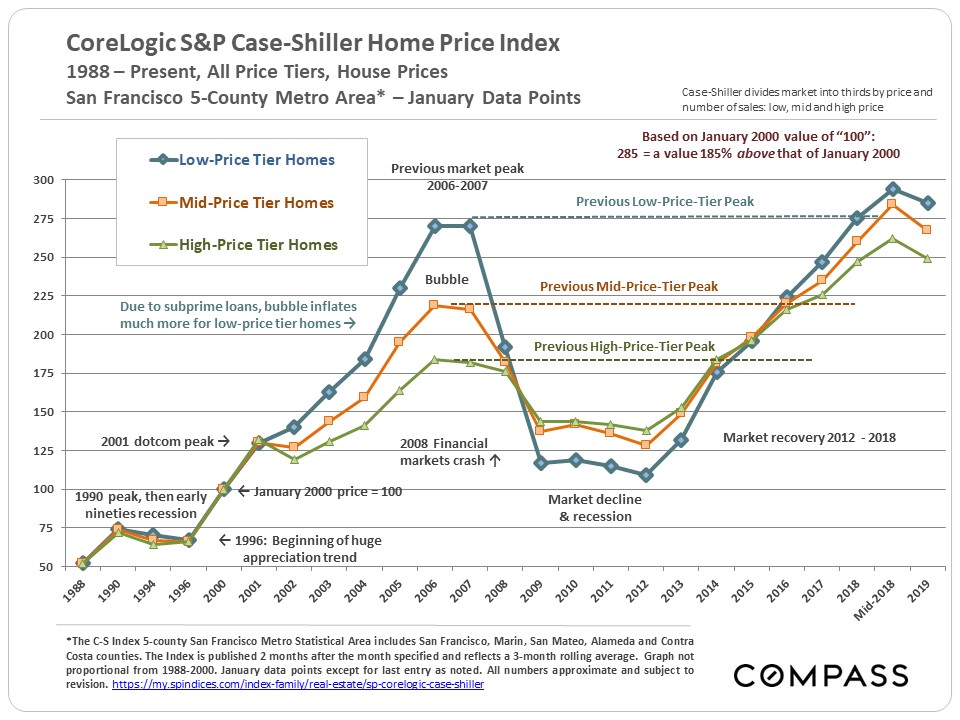

De vergelijkende samengestelde grafiek illustreert op dramatische wijze de radicaal verschillende marktbewegingen van verschillende Bay Area huizenprijssegmenten sinds 2000. Verderop staan bijgewerkte individuele prijsgrafieken voor elk prijssegment.

Alweer, alle getallen in de Case-Shiller grafiek hebben betrekking op een waarde van 100 in januari 2000: Een waarde van 220 betekent een woningwaarde die 120% boven die van januari 2000 ligt. De bovenstaande grafiek illustreert hoe verschillende marktsegmenten in het 5-county SF metrogebied bubbels, crashes en nu herstel kenden van enorm verschillende omvang, meestal afhankelijk van de impact van subprime leningen. Hoe lager de prijsklasse, hoe groter de zeepbel en de crash. In de stad zelf, waar veel van onze huizenverkopen een ultra-hoog prijssegment zouden vormen, als Case-Shiller het zou uitsplitsen, zijn veel van onze buurten gestegen tot nieuwe piekwaarden. Bijgewerkte C-S grafieken voor elk prijssegment staan hieronder.

Sinds medio 2016 is het lage-prijssegment de leiding gaan nemen in de woningprijsstijging.

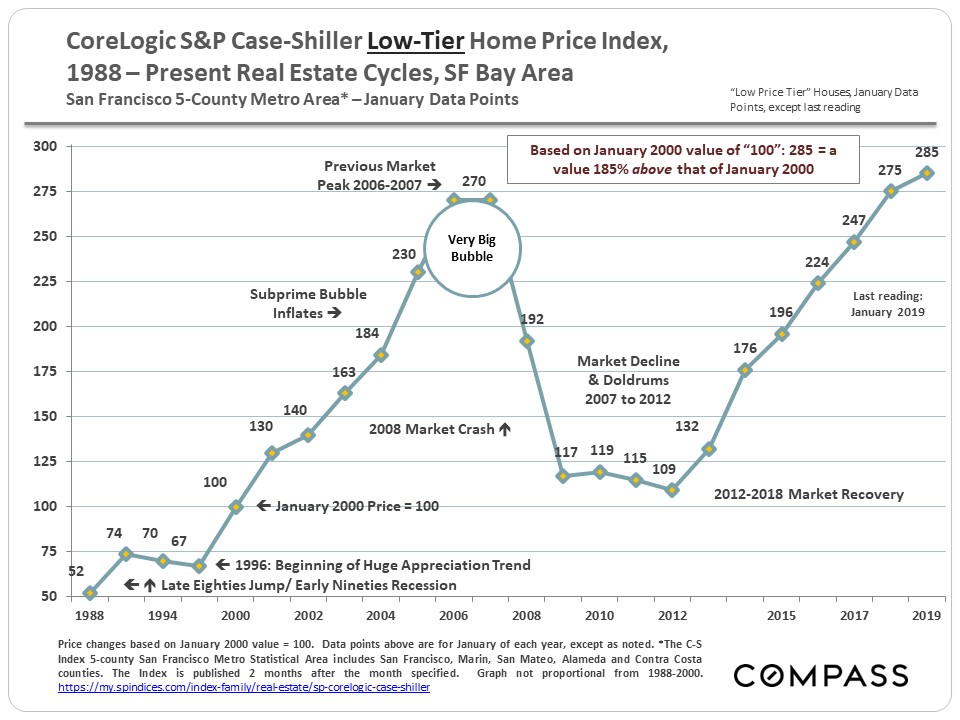

Lage-prijssegment-woningen

Zware subprime bubble (170% waardestijging, 2000 – 2006) &grote crash

(60% daling, 2008 – 2011). Sterk herstel, nu iets boven vorige piek.

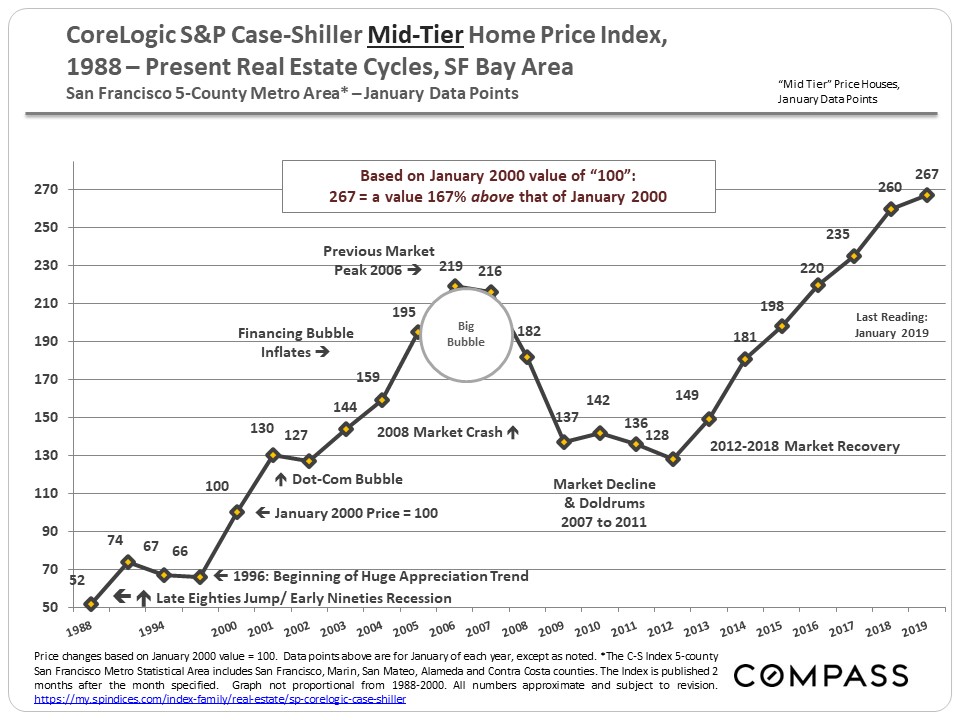

Mid-Price Tier Homes

Kleinere zeepbel (119% waardestijging, 2000 – 2006) en crash (42% daling)

dan low-price tier. Sterk herstel heeft het aanzienlijk boven de piek van 2006 gebracht.

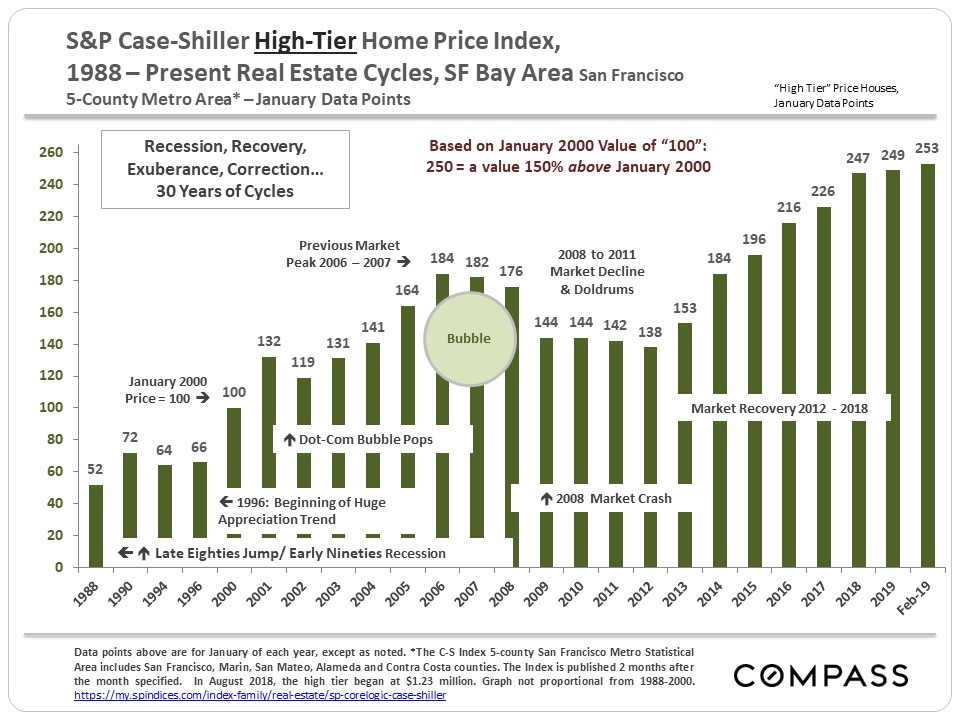

84% waardestijging, 2000 – 2007, en 25% daling, piek tot dal.

Nu ver boven de vorige piekwaarden van 2007.

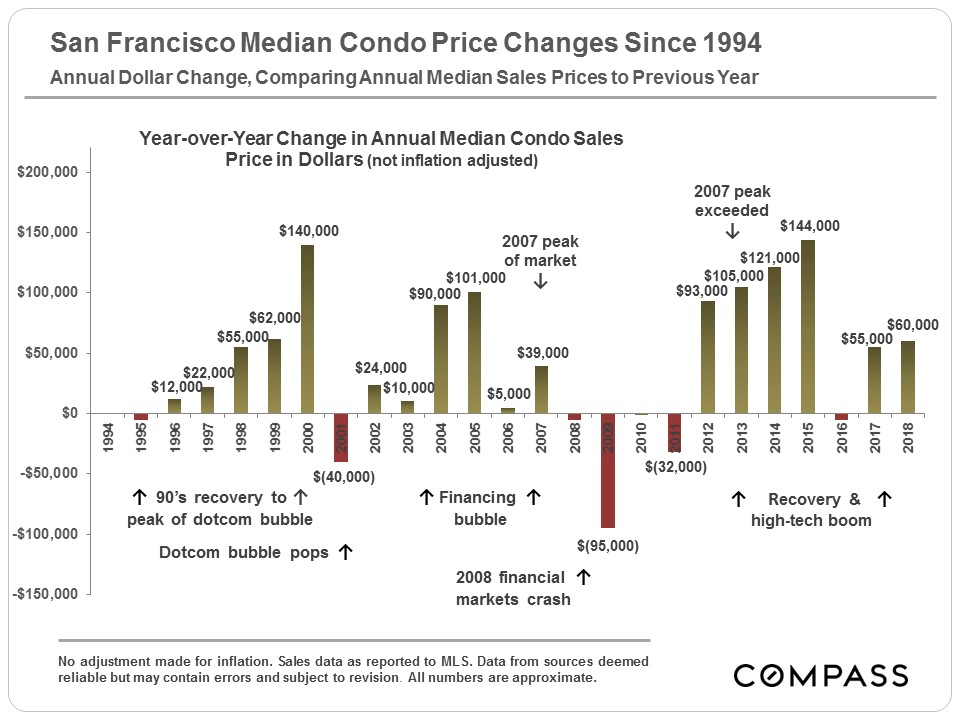

Bay Area Condo Values

San Francisco Real Estate Market Reports – Compass

Santa Clara County Real Estate Market Reports – Compass

San Mateo County Real Estate Market Reports – Compass

Marin County Real Estate Market Reports – Compass

Oakland, Berkeley, Piedmont, Alameda: Real Estate Market Reports – Compass

Diablo Valley & Lamorinda Real Estate Market Reports – Compass

Sonoma County Real Estate Market Reports – Compass

Napa County Real Estate Market Reports – Compass

Tri-Valley, Pleasanton Region Real Estate Market Reports – Compass

San Francisco Neighborhood Home Prices – Compass

30 jaar Bay Area Real Estate Cycles – Compass

Angles on Bay Area Real Estate – Compass

Seasonality in the San Francisco Real Estate Market – Compass

Al onze onroerend goed marktrapporten zijn nu hier te vinden:

San Francisco Bay Area Real Estate Market Reports – Compass

Deze analyses zijn gemaakt in goed vertrouwen met gegevens uit betrouwbaar geachte bronnen, maar ze kunnen fouten bevatten en zijn onderhevig aan herziening. Alle cijfers zijn bij benadering en procentuele veranderingen zullen licht variëren, afhankelijk van de exacte begin- en einddata die worden gebruikt voor herstel, piekprijzen en bodemprijzen.

Compass is een makelaar met een vergunning van de staat Californië, DRE 01527235. Gelijke kansen voor huisvesting. Dit rapport is uitsluitend opgesteld voor informatieve doeleinden. De informatie in dit rapport is gebaseerd op of afgeleid van informatie die algemeen beschikbaar is voor het publiek en/of uit bronnen die betrouwbaar worden geacht. Er kan geen verklaring of garantie worden gegeven met betrekking tot de nauwkeurigheid of volledigheid van de informatie. Compass wijst alle aansprakelijkheid met betrekking tot dit rapport van de hand, met inbegrip van maar niet beperkt tot eventuele expliciete of impliciete verklaringen of garanties voor verklaringen in, en omissies uit, het rapport. Niets in dit rapport is bedoeld als of dient te worden gelezen als advies op het gebied van regelgeving, wetgeving, belastingen, boekhouding of anderszins, en Compass geeft dergelijke adviezen niet. Alle adviezen kunnen zonder voorafgaande kennisgeving worden gewijzigd. Compass doet geen uitspraken over de juistheid van verklaringen met betrekking tot verwijzingen naar de wetten, statuten of regelgeving van enige staat zijn die van de auteur(s). In het verleden behaalde resultaten bieden geen garantie voor de toekomst.