Musculoskeletale aandoeningen, de belangrijkste oorzaak van invaliditeit in de Verenigde Staten,1 zijn goed voor meer dan de helft van alle personen die een werkdag missen vanwege een medische aandoening.2 Schouderaandoeningen in het bijzonder spelen een belangrijke rol in de last van musculoskeletale aandoeningen en de kosten van de zorg. In 2008 meldden 18,9 miljoen volwassenen (8,2% van de Amerikaanse volwassen bevolking) chronische schouderpijn.1 Onder schouderaandoeningen is rotator cuff pathologie de meest voorkomende oorzaak van schouder-gerelateerde invaliditeit gevonden door orthopedische chirurgen.3 Rotator cuff chirurgie (RCS) is een van de meest uitgevoerde orthopedische chirurgische ingrepen, en het aantal operaties neemt toe. In een studie werd een toename van 141% gevonden in het aantal rotator cuff reparaties tussen de jaren 1996 (~41 per 100.000 inwoners) en 2006 (~98 per 100.000 inwoners).4

De kosten van de gezondheidszorg in de VS nemen ook toe. In 2011 werd $2,7 biljoen uitgegeven aan gezondheidszorg, wat 17,9% van het nationale bruto binnenlands product (bbp) vertegenwoordigt. Volgens de prognoses zullen de kosten tegen 2020 stijgen tot 4,6 biljoen dollar.5 Aangezien patiënten langer blijven leven en actiever blijven tot op latere leeftijd, worden de kosten voor de behandeling en het beheer van aandoeningen van het bewegingsapparaat belangrijker vanuit het oogpunt van het overheidsbeleid. In 2006 bedroegen de kosten voor de behandeling van spier- en skeletaandoeningen alleen al 576 miljard dollar, wat overeenkomt met 4,5% van het BBP van dat jaar.2

Het belangrijkste in dit tijdperk van stijgende kosten is het idee van het maximaliseren van de waarde van dollars voor gezondheidszorg. De gezondheidszorgeconomen Porter en Teisberg6 definieerden waarde als de resultaten op het gebied van de gezondheid van de patiënt die worden bereikt per dollar aan kosten die worden uitgegeven in een zorgcyclus (diagnose, behandeling, doorlopend beheer) voor een bepaalde ziekte of aandoening. Voor een goed beheer van de waarde moeten de uitkomsten en kosten voor een hele zorgcyclus worden bepaald. Vanuit praktisch oogpunt vereist dit eerst het bepalen van de werkelijke kosten van een zorgcyclus – het geld dat wordt besteed aan personeel, apparatuur, materiaal en andere middelen die nodig zijn om een bepaalde dienst te verlenen – in plaats van het bedrag dat in rekening wordt gebracht of vergoed voor het verlenen van de dienst in kwestie.7

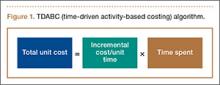

Kaplan en Anderson8,9 hebben het TDABC-algoritme (time-driven activity-based costing) beschreven voor het berekenen van de kosten van het verlenen van een dienst op basis van 2 parameters: eenheidskosten van een bepaald middel en de tijd die nodig is om het te leveren. Deze parameters zijn van toepassing op materiaalkosten en arbeidskosten. In de medische sector kan het TDABC-algoritme worden toegepast door voor elk aspect van de patiëntenzorg een waardeketen voor de zorgverlening te definiëren en vervolgens de incrementele kosten per tijdseenheid te vermenigvuldigen met de tijd die nodig is om dat middel te leveren (figuur 1). Door de totale kosten per eenheid voor elk middel te berekenen, verkrijgt men de totale kosten van de zorgcyclus. Gegevens over klinische resultaten kunnen vervolgens worden bepaald en gebruikt om de totale waarde van de zorgcyclus voor de patiënt te berekenen.

In de hier gerapporteerde studie hebben we het TDABC-algoritme gebruikt om de directe financiële kosten te berekenen van chirurgische behandeling van rotator cuff-scheuren die door magnetische resonantiebeeldvorming (MRI) in een academisch medisch centrum zijn bevestigd.

Methodes

Volgens het Office for the Protection of Research Subjects van onze instelling is goedkeuring van de Institutional Review Board (IRB) alleen vereist voor projecten waarbij “menselijke proefpersonen” worden gebruikt, zoals gedefinieerd in het federale beleid. In de huidige studie kon geen persoonlijke informatie worden geïdentificeerd, en alle gegevens werden verkregen uit ziekenhuisfactuurgegevens zonder tussenkomst of interactie met individuele patiënten. Bijgevolg werd IRB-goedkeuring onnodig geacht voor onze economische kostenanalyse.

De factureringsgegevens van een enkele academische sportchirurg met een fellowship-opleiding werden bekeken om patiënten te identificeren die tussen 1 april 2009 en 31 juli 2012 een primaire reparatie ondergingen van een door MRI bevestigde rotator cuff scheur. Patiënten die eerder een schouderoperatie van welk type dan ook hadden ondergaan, werden uitgesloten van de studie. Operatieverslagen werden beoordeeld, en de exacte uitgevoerde chirurgische procedures werden genoteerd. De opererend chirurg selecteerde de specifieke reparatietechnieken, inclusief enkel- of dubbelrijig herstel, met de nadruk op het herstellen van de voetafdrukdekking en het vermijden van overspannenheid.

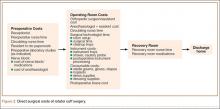

Alle operaties werden uitgevoerd in een poliklinisch chirurgisch centrum dat eigendom was van en werd geëxploiteerd door de universiteit van de thuisuniversiteit van de chirurg. De operaties werden uitgevoerd door de behandelend arts, geassisteerd door een senior orthopedisch coassistent. De RCS-zorgcyclus was verdeeld in 3 fasen (figuur 2):

1. Preoperatief. Interactie van de patiënt met de receptioniste in het operatiecentrum, tijd met de preoperatieve verpleegkundige en circulerende verpleegkundige in de preoperatieve ruimte, inchecktijd van de coassistent, en tijd voor het plaatsen van preoperatieve zenuwblokkade en verbruiksmaterialen gebruikt tijdens het plaatsen van de blokkade.

2. Operatief. Tijd in operatiekamer met chirurgisch team voor RCS, verbruiksmaterialen gebruikt tijdens operatie (bv. ankers, scheerapparaten, gordijnen), anesthesiemedicijnen, schouderabductiekussen geplaatst na voltooiing van operatie, en kosten van instrumentverwerking.

3. Postoperatief. Tijd in postoperatieve verkoeverkamer met verplegend personeel van de verkoeverkamer.

De tijd in elk deel van de zorgcyclus werd direct geobserveerd en getabelleerd door vrijwilligers van het ziekenhuis in het operatiecentrum. De factureringsgegevens van de instelling werden gebruikt om de verbruikte materiële middelen te identificeren, en de werkelijke kosten die het ziekenhuis voor deze middelen betaalde, werden verkregen uit de interne administratie. Gemiddelde uurlonen en standaard uitkeringen werden verkregen voor het personeel van het operatiecentrum. Het salaris van de behandelend arts werd geëxtrapoleerd uit gepubliceerde gemiddelde marktsalarisgegevens voor academische artsen en gemiddelde gewerkte uren,10,11 en de kosten van de arts-assistent werden berekend uit openbaar beschikbare salarisgegevens van de instelling en de gemiddelde gewerkte uren van de arts-assistent in onze instelling. Deze kostengegevens en tijden werden vervolgens gebruikt om de totale kosten voor de RCS-zorgcyclus te berekenen met behulp van het TDABC-algoritme.