Bedrijven kunnen verschillende manieren hanteren om financiële informatie bij te houden en aan de belanghebbenden te rapporteren. In de Verenigde Staten volgen bedrijven de Amerikaanse GAAP (Generally Accepted Accounting Principles)-boekhoudmethode, maar er zijn ook gevallen waarin bedrijven niet-GAAP-normen hanteren om hun financiële informatie te rapporteren. Sommige ondernemingen daarentegen geven er de voorkeur aan de financiële overzichten op beide manieren te rapporteren. Om GAAP en non-GAAP beter te begrijpen, bekijken we elke methode in detail.

Wat is GAAP?

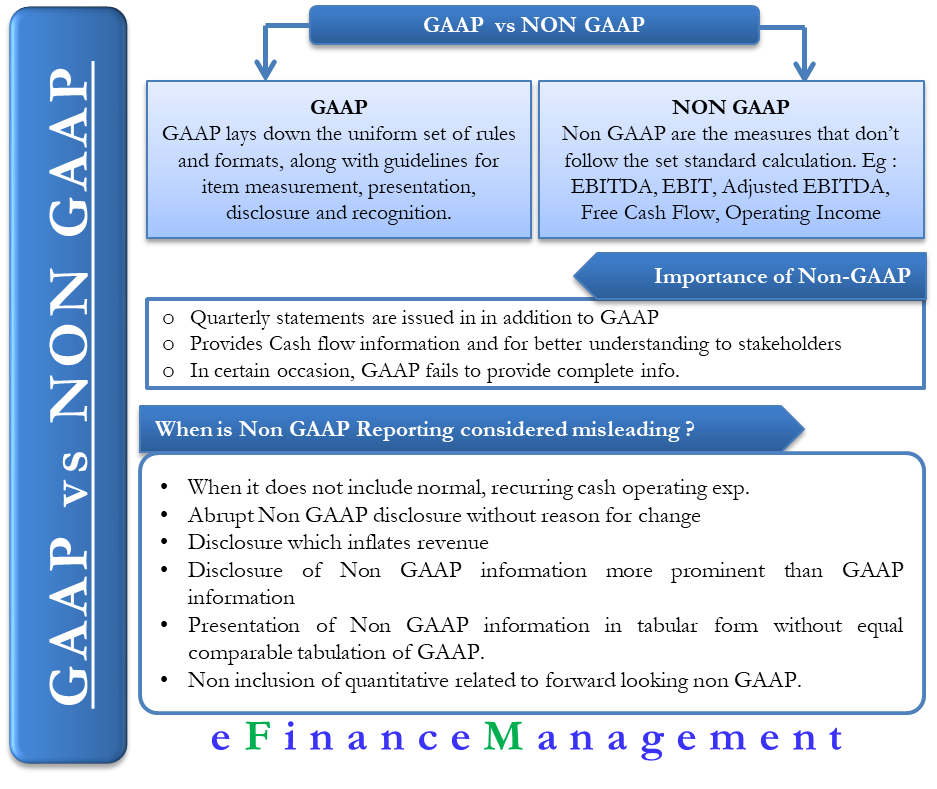

Volgens de vereisten van de SEC (Securities Exchange Commission) moeten bedrijven de GAAP-methode voor financiële verslaglegging volgen om consistentie in de verslaglegging te waarborgen. GAAP omvat een uniforme reeks regels en formaten, samen met richtlijnen voor de waardering, presentatie, openbaarmaking en erkenning van posten. Dit zijn de minimumnormen die ondernemingen in hun financiële verslagen moeten opnemen. GAAP-rapporten zijn in lijn met de eisen van staats- en federale instanties.

Als een bedrijf dat wil, kan het aanvullende informatie toevoegen, zoals non-GAAP-rapporten, voor meer informatie. Dit helpt analisten, aandeelhouders en andere belanghebbenden om de werkelijke financiële gezondheid van de onderneming te kennen.

Wat is non-GAAP?

Er is geen specifieke definitie van non-GAAP. In het algemeen verwijst het naar elke boekhoudmethode die niet GAAP is, dat wil zeggen maatregelen die niet de vaste standaardberekening volgen. Men kan non-GAAP ook aangepaste winst noemen.

Bedrijven kunnen non-GAAP boekhoudkundige cijfers rapporteren, mits ze deze classificeren als non-GAAP. Ook moeten ze een reconciliatie bieden tussen de aangepaste en reguliere resultaten of, beter gezegd, het verschil uitleggen tussen GAAP- en niet-GAAP-cijfers.

Een van de populairste niet-GAAP-maatstaven is winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA). Via EBITDA krijgen analisten inzicht in de operationele prestaties van de onderneming, exclusief belastingen, financiering en boekhoudkundige beslissingen van de organisatie.

EBITDA wordt berekend als – EBIT +Depreciation +Amortization.

Onder EBITDA telt de onderneming niet-kasuitgaven zoals afschrijvingen en waardeverminderingen op bij de bedrijfsinkomsten van de onderneming. Analisten krijgen dus een duidelijk beeld van de operationele beslissingen van de onderneming door de impact van niet-operationele beslissingen, zoals rentelasten, externe factoren en belastingtarieven, buiten beschouwing te laten.

Op grond van SEC-richtlijnen moeten bedrijven hun niet-GAAP-maatstaven afstemmen op de dichtstbijzijnde GAAP-financiële maatstaf. Een bedrijf dat bijvoorbeeld EBITDA in zijn financiële overzichten wil opnemen, moet ook de aansluiting geven om zijn nettowinst volgens GAAP te rapporteren.

Waarom gebruiken bedrijven niet-GAAP?

Naast GAAP rapporteren de meeste beursgenoteerde bedrijven hun reguliere financiële kwartaalcijfers ook in niet-GAAP-formaat. Zij doen dit in de eerste plaats om cash flow-informatie op een betere manier te kunnen verstrekken of om de beleggers een beter inzicht te geven in hun financiële resultaten. Zo geven sommige bedrijven de voorkeur aan niet-GAAP-rapportage om de winstgevendheid en kasstroom te tonen na uitsluiting van enkele grote uitgaven.

Niet-GAAP-rapportage heeft een belangrijke plaats omdat GAAP-rapportage in bepaalde gevallen geen duidelijk beeld geeft van de activiteiten van een bedrijf. Zo omvatten non-GAAP cijfers geen onregelmatige en non-cash uitgaven. Deze uitgaven kunnen betrekking hebben op eenmalige balansaanpassingen, overnames, herstructureringen, enzovoort. Door dergelijke eenmalige kosten buiten beschouwing te laten, worden de extreme pieken en dalen in de winst afgevlakt. En dit geeft een beter inzicht in het bedrijf.

Gebruikelijke niet-GAAP-maatstaven

aast EBITDA vallen ook cash earnings, aangepast bedrijfsresultaat, aangepaste WPA en meer onder niet-GAAP earnings. Bovendien zijn sommige niet-GAAP maatstaven populair in specifieke industrieën. Zo geven vastgoedbedrijven er de voorkeur aan niet binnen GAAP gedefinieerde posten zoals Funds from Operations (FFO) in hun financiële verslagen op te nemen voor een beter begrip van de winst en de beschikbare liquide middelen. Hieronder volgen de populaire niet-GAAP maatstaven;

EBIT – Inkomsten voor rente en belastingen.

EBITDA – Inkomsten voor rente, belastingen, afschrijvingen en amortisatie.

Aangepaste EBITDA – dit is EBITDA zonder de kosten van op aandelen gebaseerde beloningen en niet-kaskosten in verband met de acquisitie in het verleden mee te rekenen.

Free Cash Flow – kasstroom na aftrek van herinvestering in werkkapitaal en investeringen in kapitaal.

Operating Earnings Per Share – bedrijven berekenen dit door het bedrijfsresultaat te delen door het tijdgewogen aantal uitstaande aandelen over een boekhoudkundige periode. Sommige analisten zijn van mening dat deze maatstaf een beter beeld geeft van de run rate van de huidige winst.

Operating Income – om dit te berekenen trekt de onderneming eenmalige uitgaven en inkomsten af van de winst uit kernactiviteiten van de onderneming. De eenmalige kosten kunnen bestaan uit immateriële activa, reparatiekosten, bijzondere waardeverminderingen en herstructureringskosten.

Wanneer wordt non-GAAP rapportage als misleidend beschouwd?

Volgens de richtlijnen van de Securities and Exchange Commission (SEC) zijn niet binnen GAAP gedefinieerde maatstaven alleen toelaatbaar als het rapporterende bedrijf deze op de juiste wijze toelicht. SEC zegt in haar bijgewerkte Compliance and Disclosure Interpretations dat een niet-GAAP-maatstaf als misleidend kan worden beschouwd als deze;

- Niet de normale, terugkerende operationele kosten in contanten omvat die belangrijk zijn voor de bedrijfsvoering.

- Als een bedrijf niet-GAAP-maatstaven abrupt bekendmaakt tussen perioden zonder passende presentatie en redenen voor verandering, dan kan dit misleidend zijn.

- Als een bedrijf niet-GAAP-maatstaven prominenter vermeldt dan de GAAP-maatstaf, dan mag het bedrijf deze niet openbaar maken.

- Als een organisatie de non-GAAP financiële maatstaf in tabelvorm presenteert zonder een even prominente weergave in tabelvorm of opname van de vergelijkbare GAAP-maatstaven, dan is de non-GAAP-maatstaf niet aanvaardbaar.

- Het niet opnemen van een kwantitatieve aansluiting met betrekking tot een toekomstgerichte niet-GAAP-maatstaf wordt door de SEC eveneens als misleidend beschouwd.

GAAP vs non-GAAP – Which is Better?

De bovenstaande uitleg maakt duidelijk dat het grootste verschil tussen GAAP en non-GAAP is dat de eerste de industrienorm is. En dat het tot doel heeft een duidelijk beeld te geven van hoe een bedrijf vanuit financieel oogpunt functioneert. Niet-GAAP-rapporten daarentegen wijken af van de vastgestelde normen en maken aanpassingen om nauwkeurige informatie te geven over de bedrijfsactiviteiten.

Hoewel GAAP het voorkeursmodel voor financiële verslaglegging is, zijn er talrijke academische en professionele studies geweest die het belang van niet-GAAP-rapporten eveneens ondersteunen. Vertrouwen op slechts één maatstaf geeft mogelijk geen accuraat beeld van de financiële gezondheid van het bedrijf. Als een belegger niet-GAAP-cijfers volgt, moet hij daarom ook bestuderen waarom deze verschillen van de GAAP-cijfers.1-3