Alle bedrijven hebben activa. Activa kunnen worden onderverdeeld in twee categorieën: materiële en immateriële activa. Begrijp het verschil tussen materiële en immateriële activa om uw boekhouding en jaarrekening accuraat te houden.

Tastbare vs. immateriële activa

Zowel materiële als immateriële activa voegen waarde toe aan uw bedrijf. Maar materiële activa zijn fysiek, terwijl immateriële activa niet-fysieke eigendommen zijn.

Dit verschil tussen materiële en immateriële activa is van invloed op hoe u de balans en journaalposten van uw kleine onderneming opstelt.

Lees verder om de verschillen tussen materiële activa en immateriële activa te leren.

Tastbare activa

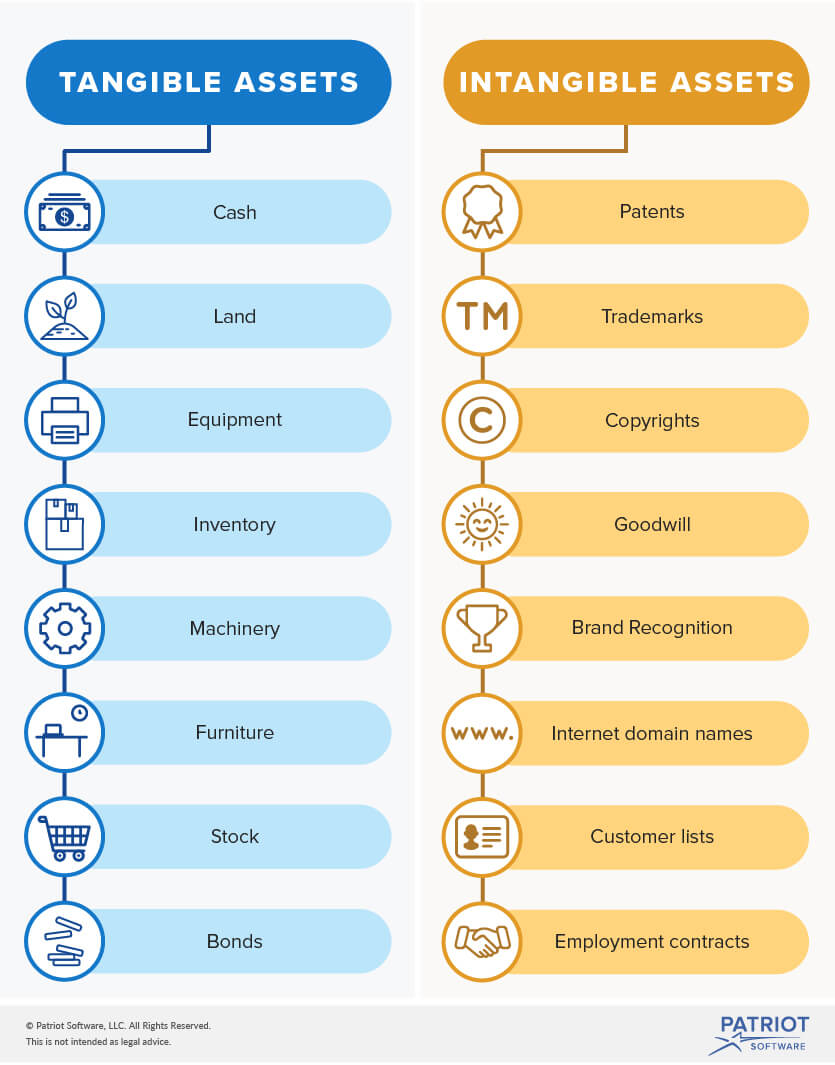

Tastbare activa zijn fysieke items die waarde aan uw onderneming toevoegen. Tot de materiële activa behoren contant geld, grond, apparatuur, voertuigen en inventaris.

Materiële activa worden afgeschreven. Afschrijving is het proces waarbij de kosten van een materieel vast actief worden toegerekend aan de gebruiksduur ervan. De nuttige levensduur van een activum is de duur dat het waarde toevoegt aan uw bedrijf. Over het algemeen verliezen activa na een jaar hun waarde.

Materiële activa kunnen verder worden onderverdeeld in twee categorieën: vlottende en vaste activa.

Vlottende activa zijn liquide middelen die gemakkelijk binnen een jaar in geld kunnen worden omgezet. Deze activa zijn liquider dan vaste activa. Liquide middelen, inventaris en debiteuren zijn voorbeelden van vlottende activa.

Vaste activa daarentegen zijn langlopende activa die niet binnen een jaar in geld kunnen worden omgezet. Gebouwen, grond en apparatuur zijn voorbeelden van vaste activa.

Materiële activa

In tegenstelling tot materiële activa zijn immateriële activa niet-fysieke zaken die waarde toevoegen aan uw bedrijf. Octrooien, handelsmerken, auteursrechten en licenties zijn voorbeelden van immateriële activa.

Materiële activa zijn niet gemakkelijk in geld om te zetten. Ze zijn minder liquide dan vaste activa.

De kosten van immateriële activa zijn moeilijk te bepalen, omdat het geen fysieke items zijn. Er hangt bijvoorbeeld geen prijskaartje aan de waarde van het logo van uw bedrijf.

Intastbare activa worden afgeschreven. Afschrijving is het proces waarbij de kosten van een immaterieel activum worden verdeeld over de levensduur.

Lijst van materiële activa vs. immateriële activa

Hier volgt een meer gedetailleerde blik op materiële en immateriële activa die u in uw bedrijf zou kunnen hebben.

Materiële vs. immateriële activa op de balans

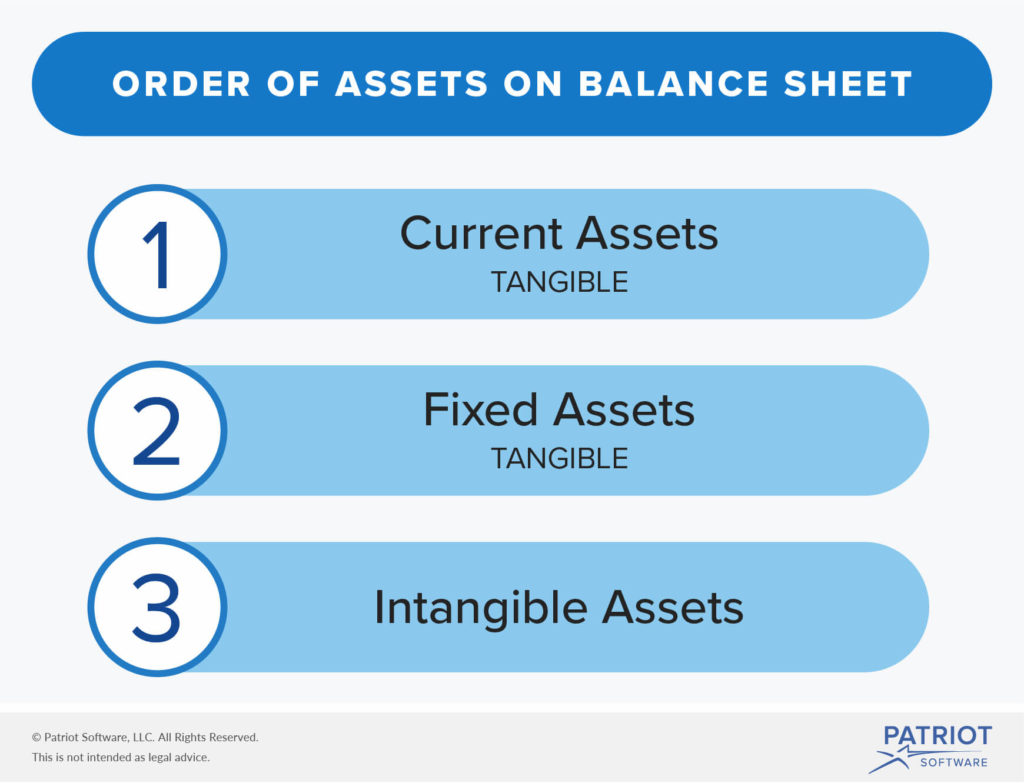

Een bedrijfsbalans is een financieel overzicht waarin de activa, passiva en het eigen vermogen van uw bedrijf staan vermeld. Activa worden opgesplitst en duidelijk vermeld op de balans.

Neem zowel materiële als immateriële activa op uw balans op, waarbij materiële activa bovenaan staan. De activa worden gerangschikt van meest naar minst liquide.

U moet de materiële activa opsplitsen wanneer u uw bezittingen op deze balans vermeldt. Vermeld eerst uw vlottende activa, gevolgd door uw vaste activa. Vervolgens geeft u een opsomming van uw immateriële activa.

In het algemeen kunt u alleen verworven immateriële activa op uw balans opnemen, dat wil zeggen activa die u van een andere onderneming verkrijgt. Immateriële activa die uw bedrijf intern heeft gegenereerd (bijvoorbeeld een octrooi dat u heeft gekocht) worden niet opgenomen.

Tastbare activa en immateriële activa in de boekhouding

U moet weten hoe u materiële en immateriële activa in de boekhouding moet opnemen. Houd in gedachten dat activa worden verhoogd door debitering en verlaagd door creditering.

Let op: u besteedt $5.000 aan inventaris, een materieel actief. U moet uw inventarisrekening debiteren (omdat deze toeneemt) en uw kasrekening crediteren (omdat deze afneemt). Hetzelfde zou gelden als u $5.000 uitgaf aan een octrooi, een immaterieel activum.

| Datum | Rekening | Aantekeningen | Debit | Credit |

|---|---|---|---|---|

| 2/27/2018 | Inventaris Cash |

Voorraden | 5,000 | 5.000 |

Afschrijvingen en waardeverminderingen

Afschrijvingen en waardeverminderingen schetsen een nauwkeuriger beeld van de financiën van uw bedrijf. Deze processen spreiden een grote uitgave over meerdere jaren.

De boekhouding van immateriële activa en materiële activa wordt lastig wanneer u rekening houdt met afschrijvingen voor langetermijnactiva. Ook hier schrijft u materiële activa af en schrijft u immateriële activa af.

Lijst de afschrijvingskosten op uw winst- en verliesrekening.

Zoals activa, worden afschrijvingskosten verhoogd met debet en verlaagd met credit.

Afschrijvingen

De IRS noemt twee afschrijvingsmethoden die u kunt gebruiken, namelijk lineaire en versnelde afschrijving. Bij lineaire afschrijving worden de kosten van een actief gelijkmatig verdeeld (door de totale kosten te delen door de gebruiksduur), terwijl bij versnelde afschrijving in de eerste jaren een hoger percentage wordt afgetrokken en later minder.

Om journaalposten voor afschrijvingskosten te creëren, moet u uw afschrijvingskostenrekening debiteren en uw geaccumuleerde afschrijvingsrekening crediteren.

Let op: u koopt een voertuig voor $20.000 met een gebruiksduur van vijf jaar. Door lineaire afschrijving te gebruiken, deelt u de kosten door de nuttige levensduur. Dit geeft u een jaarlijkse afschrijvingskost van $4.000. Uw journaalpost zou er als volgt uitzien:

| Datum | Rekening | Noten | Debit | Credit |

|---|---|---|---|---|

| 3/2/2018 | Afschrijvingskosten Gecumuleerde afschrijvingen |

Voertuig | 4,000 | 4.000 |

Afschrijvingen

Afschrijvingen werken op dezelfde manier als afschrijvingen. U kunt de afschrijvingskosten vinden door de kosten van een immaterieel actief te delen door de gebruiksduur.

Daarna maakt u journaalposten die laten zien hoeveel uw jaarlijkse afschrijvingskosten bedragen. Debet de rekening voor afschrijvingskosten en credit de rekening voor immateriële activa.

Let op: u koopt een octrooi met een gebruiksduur van 14 jaar voor $ 14.000. Na deling van de kosten door de levensduur ($14.000 / 14), bedragen uw jaarlijkse afschrijvingskosten $1.000. Uw journaalpost zou er als volgt uitzien:

| Datum | Rekening | Noten | Debit | Credit |

|---|---|---|---|---|

| 3/2/2018 | Afschrijvingsuitgaven Patent |

Patent op ABC | 1,000 | 1.000 |

Materiële vs. immateriële activa en belastingen

Materiële en immateriële activa kunnen uw bedrijf ook in fiscaal opzicht ten goede komen. U kunt uw belastingverplichting verminderen door middel van afschrijvingen en amortisatie. Afschrijving en amortisatie zijn fiscale aftrekposten die u bij de belastingdienst kunt claimen.

Heeft u een nieuw systeem nodig om uw boeken te beheren? De online boekhoudsoftware van Patriot is eenvoudig te gebruiken en gemaakt voor de niet-accountant. Probeer het vandaag nog gratis uit!

Dit is niet bedoeld als juridisch advies; voor meer informatie, klik hier.