Fibra financeira. Pode soar como uma teoria agradável. Mas a verdade é que é possível a qualquer um alcançar. E refiro-me a qualquer pessoa – mesmo alguém que em tempos teve dezenas de milhares em dívidas de empréstimos estudantis como a sua verdadeiramente. Independentemente dos problemas financeiros que hoje em dia se tem, há sempre uma forma de voltar a ser negro. Talvez tentar uma aplicação orçamental seja o seu primeiro passo.

Neste artigo, vamos mergulhar na importância da liberdade financeira e partilhar algumas dicas de liberdade financeira, incluindo algumas que funcionaram para mim.

Não espere que outra pessoa o faça. Contrate você mesmo e comece a dar as ordens.

Comece de graça

O que é a liberdade financeira?

A liberdade financeira é tomar posse das suas finanças. Tem um fluxo de caixa fiável que lhe permite viver a vida que deseja. Não se preocupa com a forma como vai pagar as suas contas ou despesas súbitas. E não está sobrecarregado com uma pilha de dívidas.

Trata-se de reconhecer que precisa de mais dinheiro para pagar as suas dívidas e talvez aumentar os seus rendimentos com uma agitação lateral – chegaremos a isso em apenas um minuto. Trata-se também de planear a sua situação financeira a longo prazo, poupando activamente para um dia chuvoso ou para a reforma.

10 Dicas de Liberdade Financeira em Mudança de Jogo

Entenda Onde Estás

Não podes alcançar a liberdade financeira sem saberes o teu ponto de partida. Olhar para a quantidade de dívida que tem, a quantidade de poupanças que não tem, e a quantidade de dinheiro de que precisa pode ser uma realidade deprimente. Mas este é um passo valioso na direcção certa.

Compilar uma lista de todas as suas dívidas: hipoteca, empréstimos estudantis, empréstimo automóvel, cartões de crédito, e qualquer outra dívida que possa ter acumulado. Não se esqueça de incluir qualquer dinheiro que possa ter pedido emprestado a amigos ou membros da família ao longo dos anos.

Agora, respire fundo. E outra. Depois junte todos os números.

Quanto endividamento tem?

Se for um grande número, não se assuste, prometo partilhar algumas formas de pagar isso mais tarde neste artigo. Se for um número pequeno, parabéns! Esteja à vontade para partilhar as suas dicas de liberdade financeira nos comentários abaixo.

P>Próximo, veja todo o dinheiro que poupou.

Compilar uma lista de todas as suas poupanças: contas de poupança, acções, programas de equiparação de acções de empresas, programas de equiparação de acções de empresas, e planos de reforma. Depois adicionaremos os pagamentos mensais recorrentes que recebe, tais como salário, dinheiro de corrida, etc..

Cutem estes números em mente enquanto trabalhamos nas próximas dicas de liberdade financeira.

Leve o dinheiro Positivamente

Debt pode definitivamente ser um pouco desencorajador.

Mas lembre-se que o dinheiro é uma coisa boa, mesmo que pareça carregar um grande fardo neste momento.

Você merece alcançar a liberdade financeira.

Segundo You Are a Badass at Making Money de Jen Sincero, as pessoas que não ganham muito dinheiro sentem-se frequentemente envergonhadas quando se trata de ganhar dinheiro. E assim o maior obstáculo que muitas pessoas experimentam quando se trata de ganhar dinheiro é que sentem que ter dinheiro é mau. Muitos sentem-se culpados por tê-lo e mais culpados por querê-lo. Sincero disse sobre dinheiro: “Usamo-lo todos os dias para melhorar as nossas vidas, no entanto, parece que nos concentramos sempre no negativo sobre ele”

Money é simplesmente uma necessidade como a comida ou a água. Ajuda-o a comprar as coisas de que precisa e a viver a vida que deseja.

Para experimentar a liberdade financeira, vai precisar de olhar para o dinheiro como uma ferramenta para o ajudar a realizar os seus sonhos, alimentar a sua energia, e viver uma vida sem stress que pode desfrutar.

Porque se vir o dinheiro de forma negativa, sabotará subconscientemente as suas hipóteses de o fazer e de o manter.

Aponta os teus objectivos

Por que precisas de dinheiro?

Queres ver-te livre de dívidas de uma vez por todas? Estás desesperado para escapar à moagem de 9 a 5? Há algum lugar para onde sempre quiseste viajar? Precisa de poupar para um casamento, filhos, ou reforma?

Quando alcancei a liberdade financeira, foi porque a amarrei a um objectivo emocional. O meu objectivo era sair da dívida do empréstimo estudantil e poupar para a minha primeira casa. E honestamente, foi uma experiência eufórica ver a dívida diminuir e as minhas poupanças aumentarem.

Fiquei tão entusiasmado ao ver os números mudarem que me esforcei mais para ganhar mais dinheiro para ver uma maior mudança nas minhas finanças pessoais. Teria eu atingido o meu objectivo de liberdade financeira se não tivesse amarrado o objectivo a algo emocional? Provavelmente não. Estava desesperado por sair da dívida e sair de casa dos meus pais. Esse desespero manteve-me motivado durante toda a minha viagem.

Aconteceu outra coisa interessante. Em Fevereiro de 2016, escrevi num pedaço de papel alguns dos meus objectivos:

- Faça $100.000 vendendo produtos online Guardar $20,000 por um adiantamento

- Pagar $24,000 de empréstimos estudantis

Acabei por colocar mal o papel e esqueci-me completamente dele. E um dia, pouco mais de um ano depois, quando já estava a viver na minha nova casa, encontrei o papel no meu caderno. Com certeza, eu tinha conseguido as três coisas. O engraçado é que eu nem sequer estava a pensar conscientemente nesses objectivos.

Podemos não conseguir tudo o que queremos num mês. Mas um ano é muito tempo para progredir nos seus objectivos. Certifica-te de que o teu objectivo está ligado a um número específico que queres atingir. Acredite ou não, começará a trabalhar para atingir esses objectivos sem sequer se aperceber.

Saber exactamente o que quer atingir torna a liberdade financeira um milhão de vezes mais fácil.

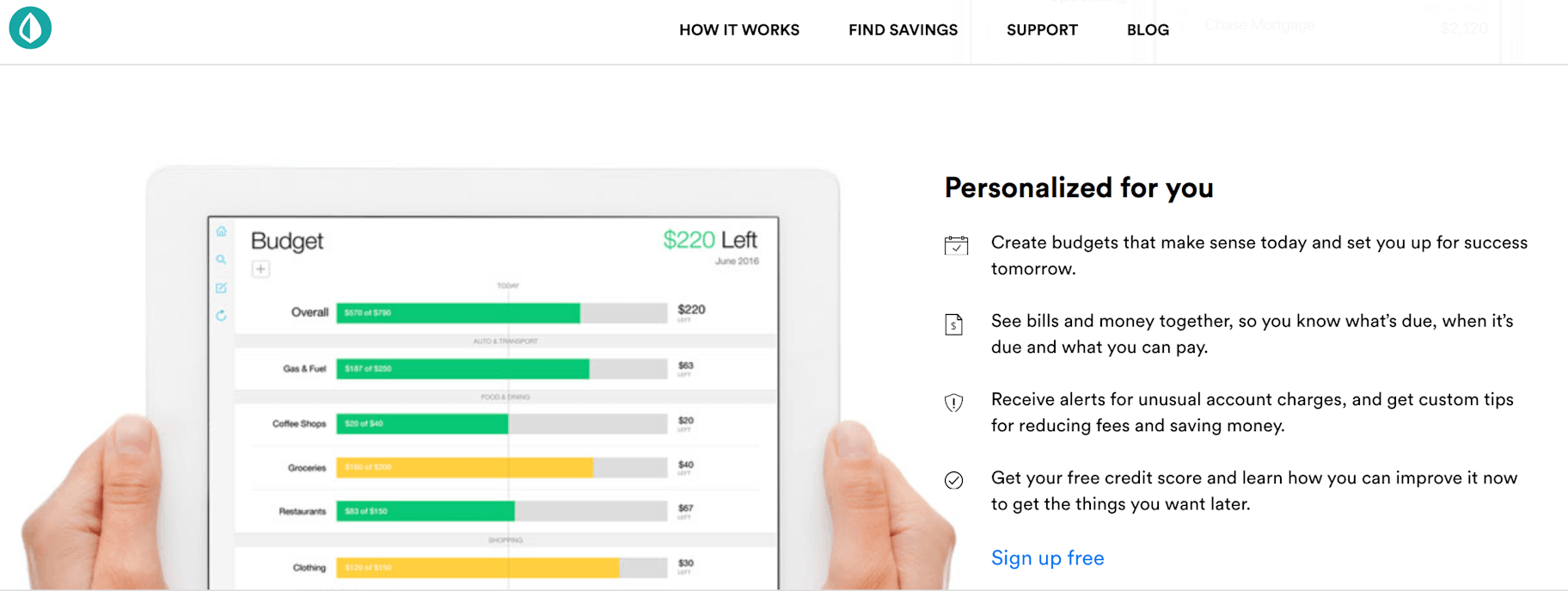

Track Your Spending

Um passo importante em direcção à liberdade financeira é seguir os seus gastos.

Pode usar uma ferramenta como a Casa da Moeda, que lhe permitirá saber quanto dinheiro está a gastar, em que categorias gastou em excesso, quanto dinheiro está em todas as suas contas, e quanto débito tem.

Outra coisa fixe da Casa da Moeda é que lhe permite estabelecer objectivos dentro do tablier. Pode manter-se a par dos seus objectivos e saber o mês exacto em que se espera que atinja o objectivo com base em quanto dinheiro investiu. Assim, mantendo-o responsável e lembrando-o de continuar a colocar dinheiro para si.

Depois de usar a Casa da Moeda durante um mês, consegui poupar algum dinheiro extra para o meu novo objectivo de fundo de casamento. A Casa da Moeda ajudou-me a manter-me concentrado no meu objectivo e empurrou-me para a criação de rendimentos mais passivos para atingir os meus marcos financeiros.

Pague-se primeiro

Já provavelmente já ouviu a expressão “pague-se primeiro”. Mas caso não tenha ouvido, “pague-se primeiro” significa colocar uma quantia específica de dinheiro na sua conta poupança antes de pagar qualquer outra coisa, como por exemplo contas. E o acto de se pagar a si próprio primeiro ajudou inúmeras pessoas a aproximarem-se mais da liberdade financeira.

Porquê?

p>Porque se quiser pagar a si próprio $1,000 por período de pagamento primeiro, então o que sobrar tem de ir para as contas. E se não tiver o suficiente para cobrir essas contas, então é forçado a receber um rendimento lateral para compensar os custos.

Ao pagar-se primeiro, garante-se que se está sempre a pôr dinheiro de lado para investir em si próprio. Ao fazer o contrário, só recebe o que sobra, o que normalmente não é substancial o suficiente para o ajudar a experimentar a liberdade financeira.

P>Pode pagar a si próprio primeiro também de outras formas. Por exemplo, se a sua empresa tiver um programa de poupança para a reforma, pode pedir que lhe seja retirado dinheiro para a sua reforma. Dessa forma, estará a investir primeiro em si próprio e no seu futuro. O dinheiro é deduzido do seu pagamento, por isso tudo o que sobra é dinheiro que pode reservar para as suas contas e despesas.

Gastar menos

Em 1958, Warren Buffett comprou uma casa de cinco quartos por $31.500 e não saiu dela desde então. O seu património líquido? Uns espantosos $90,3 mil milhões. Ele pode pagar uma casa maior e mais cara. Mas a sua frugalidade pode muito bem ser a razão pela qual ele é uma das pessoas mais ricas do mundo.

Kanye West, por outro lado, não tem medo de ostentar o seu dinheiro. Ele vive numa mansão de 20 milhões de dólares. E a certa altura, com 53 milhões de dólares de dívida, decidiu pedir a Mark Zuckerberg mil milhões de dólares… no Twitter.

A diferença entre os dois cavalheiros super bem sucedidos? Buffet não gastou mais do que o necessário, e West gasta dinheiro que não tem.

A verdade é que muitos ricos não se parecem com pessoas ricas. Zuckerberg veste literalmente a mesma t-shirt e jeans aborrecidos todos os dias.

Comprar menos coisas pode realmente ajudar-te a ficar mais rico.

Ao gastar menos, duas coisas funcionam a teu favor. Primeiro, terá mais dinheiro para pôr de lado para a sua liberdade financeira. Segundo, vais aprender que na realidade precisas de muito menos coisas para sobreviver, o que também te ajuda a pôr de lado mais dinheiro.

E isto vai para o nosso próximo ponto…

Comprar Experiências Não Coisas

A vida é curta. Não se trata de acumular todo o seu dinheiro até ter 65 anos. É-lhe permitido desfrutar da vida enquanto está vivo.

P>Ultimamente, as coisas que o ajudarão a viver uma vida mais realizada serão as experiências que tem, não os produtos que possui.

E as coisas que compra estão a torná-lo mais feliz a longo prazo? Será que a dívida que tens de comprar um monte de coisas torna a tua vida mais fácil?

Agora vamos inverter o interruptor.

Qual é a tua memória mais feliz? O que é que estava a fazer? Com quem estavas?

Vamos criar mais memórias assim.

Talvez tenhas um amigo com quem gostes de trabalhar. Convida-a para treinar numa playlist do YouTube em casa, de graça.

É noite de encontros. Quer torná-lo inesquecível. Encontre uma actividade fixe que nunca tenha feito antes no Groupon por uma fracção do preço.

Sempre sonhou em viajar para Roma. Há um ano que está a poupar dinheiro para experimentar as férias dos seus sonhos. Vá de férias sentindo-se livre de culpas. Não se endividou por isso, mereceu-o. Ou pode tornar-se um nómada digital e viajar pelo mundo enquanto trabalha no estrangeiro.

A vida é feita de momentos. Os melhores vêm dos momentos de qualidade passados com amigos e familiares. Enquanto alguns produtos podem ajudar a aproximá-lo da sua família (como a noite semanal de jogos de vídeo familiar) a maioria deles não acrescenta muito valor.

Não gaste dinheiro que não tenha de fingir que tem dinheiro.

Pagamento de dívidas

algumas pessoas dir-lhe-ão que é mais sensato investir o seu dinheiro em acções em vez de pagar a sua dívida. Se for um perito em acções, talvez isso seja verdade. Mas se nunca investiu em acções antes, pode acabar com mais dívidas.

Muitas pessoas sentem a mesma coisa depois de terminarem o último pagamento da sua dívida: aliviado.

Se tiver $50.000 de dívida, mesmo que tenha $30.000 em dinheiro no banco, não pode realmente considerar-se financeiramente livre. Continua a ter $20.000 no buraco.

Embora pagar a alguém não seja tão glamoroso como ter dinheiro no banco, aproxima-nos da liberdade financeira.

Existem dois métodos principais de pagamento de dívidas: bola de neve e avalanche. A bola de neve é quando se paga primeiro a menor dívida. Avalanche é quando se paga a dívida com a maior taxa de juro.

P>É preciso decidir o que funciona melhor para si. Mas quando eu estava a trabalhar para me tornar livre de dívidas, fiz o efeito bola de neve. Ajudou-me a manter-me mais motivado. Como fui capaz de me livrar da minha primeira dívida, uma conta de cartão de crédito de 1.200 dólares, em apenas um mês, o sentimento de realização ajudou a motivar-me a enfrentar um empréstimo de estudante muito maior e duradouro.

E como os cartões de crédito já não eram um problema, eu pagava, em média, cerca de três vezes mais do que o mísero pagamento mínimo de 300 dólares. No final, demorou cerca de três anos a acabar de pagar os empréstimos estudantis em vez dos nove anos que me foram atribuídos.

P>O pagamento de uma grande dívida levanta um enorme peso dos seus ombros. Depois de pagar a sua dívida, vê a quantidade de dinheiro que tem no banco aumentar. É uma sensação fantástica ver o número subir (mesmo que tivesse de o ver cair no início), e mantém-no motivado para continuar a crescer.

Cria fontes adicionais de rendimento

Okay, por isso, neste momento, está provavelmente a pensar: “A minha dívida é muito mais do que o meu salário, como posso pagá-la se não ganhar o suficiente?”

Se leva a sério a liberdade financeira, tem de sacrificar algum sangue, suor e lágrimas.

Os seus 9 a 5 talvez não a cortem. Se for esse o caso, tem de o intensificar e procurar dinheiro fora do seu emprego actual.

alguns especialistas recomendam ter sete fluxos de rendimento. Se tiver um emprego de 9 a 5, parabéns, tem um, faltam apenas mais seis!

Agora, pode olhar para as suas fontes de rendimento de duas maneiras: rendimento activo (tempo de troca por dinheiro) ou rendimento passivo (dinheiro que pode continuar a entrar, mesmo enquanto dorme).

Se trocar o seu tempo por dinheiro, está limitado pelas horas do dia. Aqui estão alguns trabalhos secundários que pode fazer para ganhar um rendimento activo:

- Torne-se um escritor freelancer encontrando empregos no ProBlogger

- Aquise novas competências através cursos online para empresários e monetize

- Torna-te um condutor Uber

- Ajuda com tarefas domésticas no Task Rabbit

- E mais!

Ajude um empresário como assistente virtual com empregos no Upwork

Apanha o estranho, trabalho ocasional na Craigslist

Se não tiver muito tempo para se dedicar a ganhar rendimentos, pode concentrar-se em aumentar os seus fluxos de rendimentos com rendimentos passivos como:

- Iniciar uma loja online dropshipping em Oberlo

- Iniciar o seu próprio negócio de vestuário personalizado em Shopify

- Torne-se um comerciante afiliado

- Comprar propriedades e alugá-las

Vender conteúdo lucrativo (blogue, ebooks, cursos, webinars, audiolivros, podcast, apps)

Investir em acções

Felizmente, as suas sete fontes de rendimento podem todas provir da mesma fonte. Por exemplo, se for um especialista em comércio electrónico, as suas fontes de rendimento podem vir da criação de sete lojas diferentes. E lembre-se: não precisa de começar com sete fontes de rendimento, pode construir com o tempo.

Invest in Your Future

A última dica de liberdade financeira é importante. Digamos que siga os conselhos e recomendações deste artigo, saia da dívida, e faça crescer as suas poupanças. Isso pode ser suficiente para o ajudar agora mesmo. Mas e se o inesperado acontecer? Estará preparado para isso?

É importante reservar dinheiro para dias de chuva, reforma, e (lamento ser mórbido aqui) no caso de morrer para ajudar a garantir que a sua família não se afogue a pagar o seu funeral, dívidas, e impostos. Muito bem, agora vamos voltar àquele lugar feliz.

Se tem aquele emprego de 9 a 5, fale com a sua empresa sobre a adição de um plano de reforma, ou verifique se já está a ter deduções feitas em relação a ele. A dedução é efectuada antes de atingir a sua conta, para que nunca se sinta como se estivesse a perder dinheiro. E é muito fixe verificar periodicamente e ver as suas poupanças crescerem.

P>Próximo, também quer poupar dinheiro suficiente para um fundo de emergência. Alguns especialistas dizem que $10.000 está bem, enquanto outros dizem que seis meses do seu salário. E para ser honesto, esses números podem parecer bastante elevados se não ganhar muito dinheiro. Portanto, em vez disso, comece com um objectivo que pode pagar – como 100 dólares no seu primeiro mês. E à medida que começa a ganhar mais rendimentos activos ou passivos, comece a aumentar o seu objectivo para $500 por mês para $500 quinzenalmente e assim por diante. Se gastou demasiado em crédito e uma conta de cartão de crédito elevada surge, não utilize o seu fundo de emergência – concentre-se em aproveitar mais oportunidades de rendimento activo para que possa pagá-lo mais rapidamente.

O fundo de emergência é apenas para emergências não planeadas como uma árvore a bater em sua casa, um acidente de carro que precisa de pagar do bolso, ou uma visita ao hospital.

Ao reservar dinheiro para dias de chuva e reforma, terá menos probabilidades de acabar de novo onde está agora: a desejar liberdade financeira.

Conclusão

A liberdade financeira pode ajudá-lo a tomar posse das suas finanças e, mais importante ainda, da sua vida. Trata-se de viver dentro das suas possibilidades, ser um pouco frugal, e certificar-se de que o dinheiro é gasto em coisas de que realmente precisa, como comida, abrigo, e até mesmo férias (relaxar também é importante, você sabe). Ao seguir as dicas de liberdade financeira neste artigo, estará mais perto de alcançar a liberdade financeira que merece. Assim, dê uma olhada a essas finanças, construa fluxos adicionais de rendimento, pague essa dívida, e antes que se aperceba, estará livre.