p> por Patrick Carlisle, analista de mercado chefe da Bússola, SF Bay Area

Below é um olhar sobre os últimos 30+ anos do boom imobiliário e dos ciclos de busto da Bay Area de São Francisco. Os ciclos do mercado financeiro já existem há centenas de anos, desde a mania da tulipa holandesa dos anos 1600 até ao actual frenesim especulativo em moedas digitais. Embora os ciclos futuros variem nos seus detalhes, as causas, efeitos e linhas de tendência são muitas vezes bastante semelhantes. Olhar para os ciclos dá-nos mais contexto à forma como o mercado funciona ao longo do tempo e para onde pode estar a ir – muito mais do que viver no imediatismo do presente com pronunciamentos excitáveis de “O mercado está a cair e não vai recuperar nas nossas vidas!” ou “O mercado está loucamente quente e o único lugar para onde pode ir é para cima!”.

Nota: A maioria destes gráficos aplica-se geralmente aos mercados de habitação de preços mais elevados da Bay Area, tais como os encontrados em grande parte de São Francisco, Marin, Central Contra Costa (Lamorinda & Diablo Valley) e condados de São Mateo. (Diferentes segmentos de preços de mercado tiveram bolhas, colisões – ou ajustamentos – e recuperações de magnitudes diferentes no último ciclo, que é abordado no final deste relatório).

Independentemente de como os ciclos recentes se têm desenrolado, é vital compreender como é extremamente difícil prever quando diferentes partes de um ciclo irão começar ou terminar. Caso em questão: em 2012, um economista premiado com o Prémio Nobel declarou que os preços das casas poderão não recuperar “nas nossas vidas”, quando de facto, a recuperação já tinha (apenas) começado. Em finais de 2015, quando os mercados financeiros entraram num período de volatilidade desagradável, a actividade de IPO parou no seu caminho, e a contratação de alta tecnologia abrandou, um respeitado economista de Berkeley profetizou que em breve haveria “sangue nas ruas” de São Francisco – no entanto, o mercado recuperou e cresceu significativamente mais aquecido até meados de 2018. Os tempos de bonança podem durar muito mais tempo do que o esperado, ou obter segundos ventos. Mesmo quando os mercados financeiros entram num período de “exuberância irracional”, esse período pode durar muito mais tempo do que parece possível, com enormes saltos em casa e/ou valores de acções.

Por outro lado, choques negativos podem aparecer com uma súbita surpresa, desencadeados por acontecimentos económicos, políticos ou mesmo ecológicos inesperados que abalam a confiança, transformando rapidamente o optimismo em medo. (O mundo tornou-se espantosamente complexo e interligado, com um enorme número de placas giratórias em qualquer momento). Isto pode levar à queda de outros dominós do mercado, à inversão de tendências positivas de crescimento, investimento e emprego, o que pode então transformar-se num período de declínio, recessão, estagnação. Estes ajustamentos negativos podem ser de escala variável. Podem ser da natureza de um período prolongado mas temporário de elevada volatilidade do mercado financeiro e de precaução dos investidores, tais como causados pela queda da bolsa de valores chinesa/o crash do preço do petróleo/o voto de baixa em meados de 2015 até meados de 2016. Pode ser um crash definitivo, era-definição do mercado financeiro ou uma explosão especulativa da bolha, tal como em 2008. Ou o ciclo de descida pode ocorrer gradualmente, como uma fuga lenta numa bola de futebol excessivamente bombada.

No início de Março, ainda não se sabe em que categoria o coronavírus – um verdadeiro evento “cisne negro” – irá cair, quer se trate de um período dramático, mas relativamente temporário, de alta volatilidade, ou do gatilho para um mergulho numa recessão prolongada do mercado em valores de acções e habitação.

Voltando atrás milhares ou mesmo dezenas de milhares de anos, os seres humanos tentaram prever o futuro, e quer utilizando padres, oráculos, astrólogos, especialistas, economistas, analistas ou “especialistas” de cada listra – e tendo actualmente as suas previsões “autoritárias” manchete todos os dias nos meios de comunicação social – não mostramos nenhuma aptidão como espécie por ter a capacidade de o fazer com qualquer precisão. Nem sequer nos lembramos dos erros do passado recente – que é uma razão pela qual não parecemos ser capazes de escapar aos ciclos – muito menos de prever o que vai acontecer amanhã.

A confiança desempenha um papel enorme nos mercados financeiros e imobiliários, e em cada período de exuberância irracional, há muitos que defendem vociferantemente que a exuberância NÃO é irracional. Infelizmente, pode ser muito desafiante determinar o ponto em que a confiança racional se transforma em exuberância irracional, mas quando a exuberância irracional se transforma abruptamente em medo, pode seguir-se uma debandada para as saídas – como diz um velho ditado inglês: “Eles fogem todos, e choram: ‘o diabo leva o mais pequeno'”. Em retrospectiva, a duração dos períodos de exuberância irracional, quando os ganhos de mercado muitas vezes aceleram para a estratosfera, parece totalmente incompreensível. Estes são os prazeres da visão a posteriori.

Todas as principais recessões na área da baía nas últimas décadas estiveram ligadas a crises económicas nacionais ou internacionais, que podem assumir uma grande variedade de formas. Na ausência de um enorme desastre natural, é improvável que um grande ajustamento negativo do mercado (ou “crash”) ocorra devido simplesmente a questões locais. Contudo, as questões locais podem certamente levar a ajustamentos menos dramáticos do mercado, ou exacerbar uma recessão causada por um acontecimento macroeconómico. O terramoto de SF de 1989 intensificou a recessão nacional que começou nessa altura; a nossa maior exposição ao arranque das empresas dotcom fez o mesmo com o crash nacional dotcom-bubble/Nasdaq.

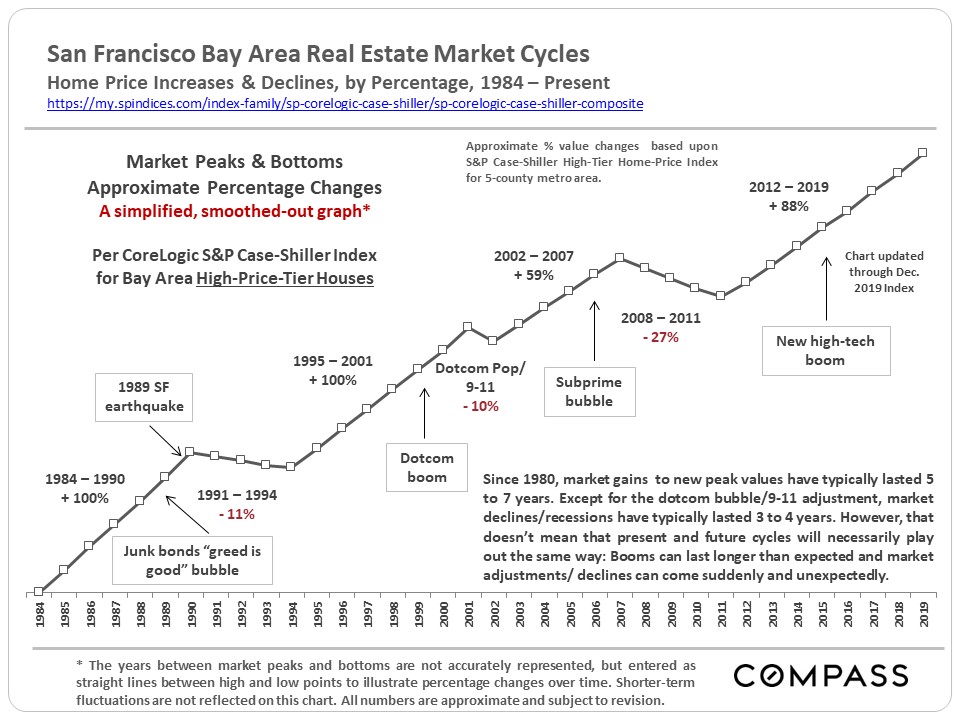

br>Subir, descer, nivelar, subir, descer, nivelar…(Repito)

br>

br>Sejam quais forem as fases do ciclo, para cima ou para baixo, enquanto se passa as pessoas pensam que vai durar para sempre. Ao subir, “O mundo é diferente agora, as regras mudaram, e não há razão para que o ciclo ascendente não possa continuar indefinidamente”. Bem, acontece que as regras de facto ainda se aplicam e os ciclos de subida acabam sempre. E depois, quando o mercado vira e desce: “A propriedade da casa sempre foi um investimento terrível e o mercado provavelmente não recuperará durante décadas” (ou mesmo “nas nossas vidas”, como disse o economista premiado com o Prémio Nobel em 2012). Mas a economia faz remendos, a população cresce, as pessoas criam famílias, a inflação aumenta ao longo dos anos, e a procura reprimida daqueles que querem ser proprietários das suas próprias casas aumenta. No início dos anos oitenta, meados dos anos noventa e em 2012, após cerca de 4 anos de um mercado imobiliário em recessão, esta procura reprimida voltou a entrar (ou “explode” pode ser uma boa descrição) e os preços começaram a subir novamente. (O ajuste da bolha dotcom causou um soluço, mas nenhuma recessão duradoura nos valores domésticos)

A natureza dos ciclos é continuar a girar.

Todas as bolhas são, em última análise, baseadas em exuberância irracional, ganância fugitiva, comportamento criminoso ou, não é raro, as três misturadas. Quer seja exemplificada por junk bonds, histeria da bolsa de valores, empanturrada em níveis insustentáveis de dívida, uma mentalidade de esquema ponzi-empresa, um abandono de avaliação de risco razoável, e/ou uma engenharia financeira incompreensível ou desonesta, a bolha é incessantemente bombeada de forma maior e mais apertada – aguardando o evento desencadeador que desempenhará o papel de pin. E uma vez que os seres humanos parecem totalmente incapazes ou não dispostos a aprender as lições dos ciclos passados, é como o filme “Dia da Marmota”, excepto que no filme, pelo menos, Bill Murray ficou realmente mais sábio com o tempo.

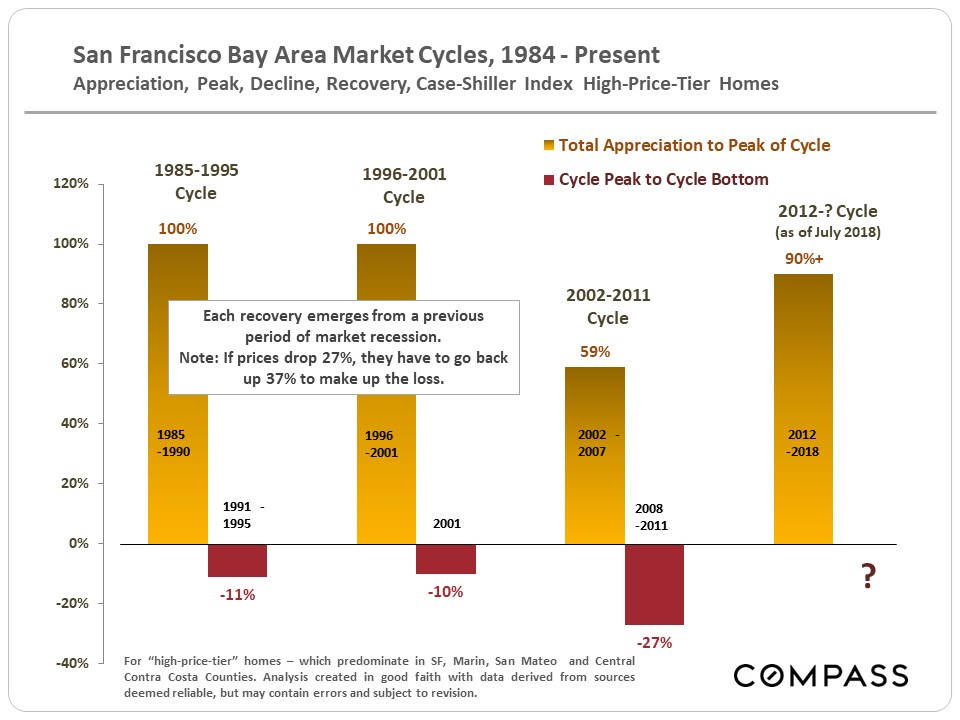

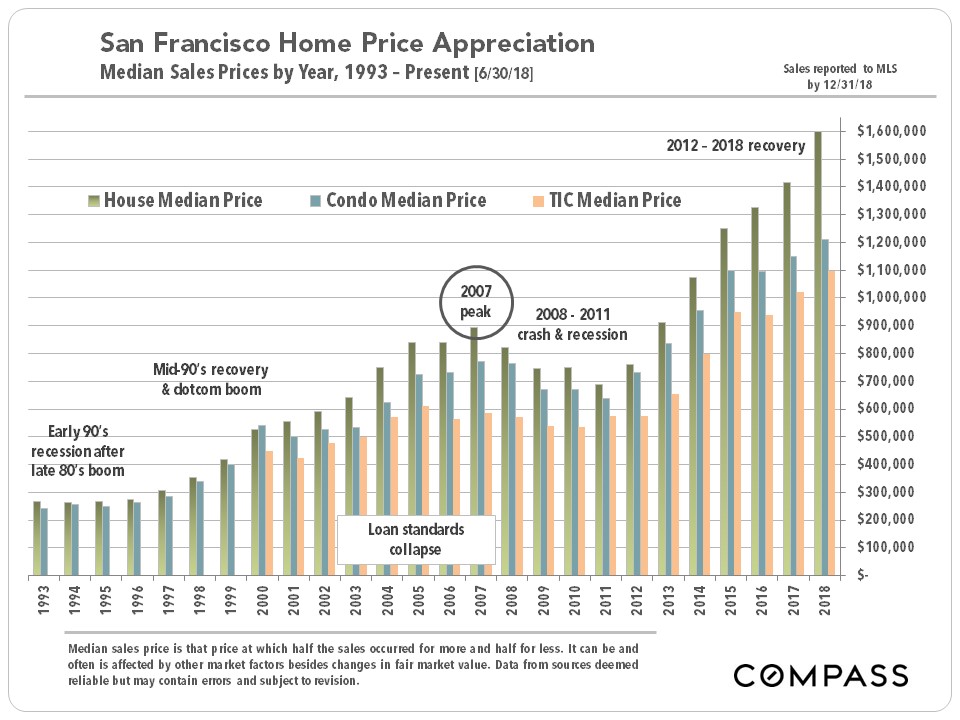

A queda de 2008 foi verdadeiramente anormal na sua escala, e muito maior do que outras quedas que remontam à Grande Depressão. A bolha de 2005-2007 foi alimentada pela compra e refinanciamento de casas com montantes de dívida inacessíveis a um nível espantoso, promovida por práticas predatórias de empréstimo, promessas de apreciação sem fim, e um declínio abismal dos padrões de subscrição – e depois avidamente facilitada por agências de notação de crédito presunçosas, vorazes, de Wall Street flamejantes e auto-avaliadoras. Milhões de pessoas vieram para possuir casas que nunca puderam pagar e a podridão foi distribuída por todo o sistema financeiro. Os ajustamentos de mercado do início da década de 1990 e do início de 2000 assistiram a declínios nos valores das casas da Bay Area na ordem dos 10% a 11%, que foram suficientemente maus, mas nada em comparação com os terríveis declínios de 2008 – 2011 de 20% a 60%.

Este é um contexto importante quando se contempla o próximo ajustamento: Não tem de ser um acidente devastador. Pode ser mais como um pouco de ar a ser deixado sair de um pneu sobre-pressurizado em vez de um furo na auto-estrada a alta velocidade. Depende de muitos factores diferentes.

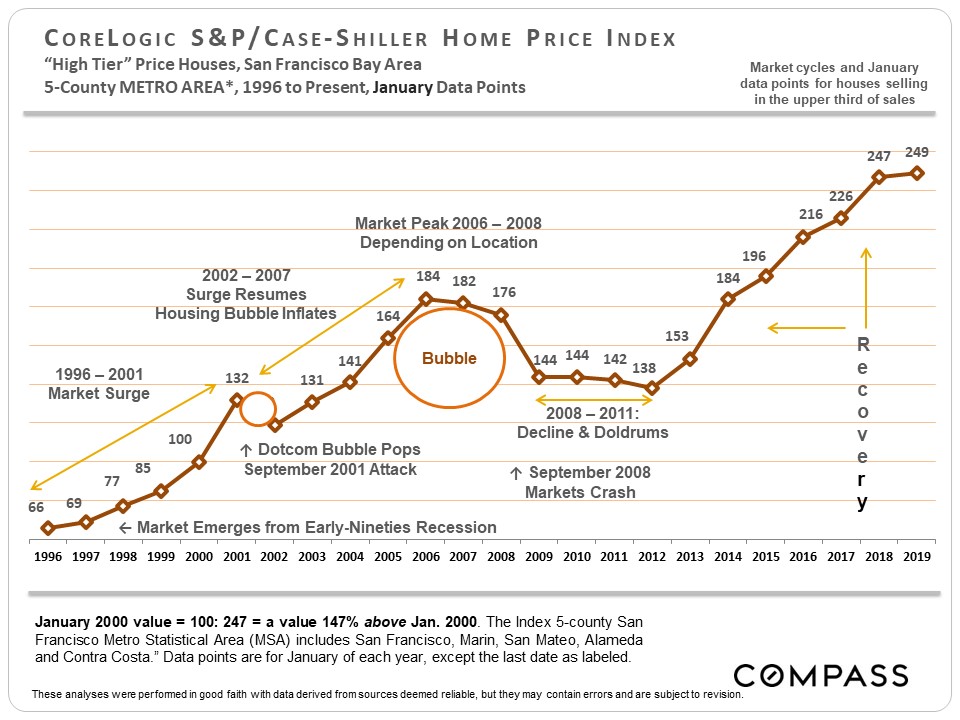

Nos últimos 30+ anos, o período entre o início de uma recuperação e o rebentar de uma bolha (ou um ajustamento menor que ocorra) decorreu de 5 a 7 anos. Estamos actualmente a cerca de 5 anos da actual recuperação, que começou no início de 2012 (em São Francisco; mais tarde, nos condados periféricos da Bay Area). Os períodos de recessão/desaceleração do mercado após o rebentar de uma bolha duraram tipicamente cerca de 3-4 anos. (A bolha pontocom 2001 / queda da crise 9-11 sendo a excepção.) Em geral, dentro de cerca de 2-3 anos após o início de uma nova recuperação, os valores máximos anteriores (ou seja, aqueles no auge da bolha anterior) são reatados – entre outras razões, há a recaptura da inflação durante os anos de estagnação. Nesta recuperação actual, as casas mais atingidas pela crise do crédito subprime – tipicamente as casas no extremo mais baixo da escala de preços nos bairros menos abastados, que sofreram de longe a maior bolha e a maior queda – estão agora a apreciar rapidamente, e só agora começam a reatualizar os valores máximos anteriores. Contudo, as comunidades com casas de preços mais elevados — como nos condados de São Francisco, Marin, São Mateo e Central Contra Costa (Diablo Valley & Lamorinda) — têm ultrapassado largamente os seus picos anteriores.

Isto não significa que estes períodos de tempo recentemente recorrentes reflictam necessariamente alguma lei natural nos ciclos do mercado habitacional, ou que possam ser utilizados para prever o futuro. Os mercados imobiliários podem ser afectados por um número desconcertante de factores económicos locais, nacionais e internacionais, políticos e mesmo naturais, que são extremamente difíceis ou mesmo impossíveis de prever com precisão.

Desde que não se tenha de vender durante um ciclo descendente, a propriedade imobiliária da Bay Area tem sido quase sempre um bom ou mesmo espectacular investimento (embora reconhecidamente se se tiver de vender no fundo do mercado, os resultados podem ser muito dolorosos). Isto deve-se à capacidade de financiar a compra (e refinanciar quando as taxas caem), benefícios fiscais, o pagamento gradual da hipoteca (o efeito de “poupança forçada”), inflação e tendências de valorização a longo prazo. A melhor maneira de ultrapassar os ciclos é comprar uma casa a longo prazo, cujo custo mensal é prontamente acessível para si, utilizando idealmente um empréstimo a longo prazo, de taxa fixa.

(After Recession) Boom, Decline, Doldrums

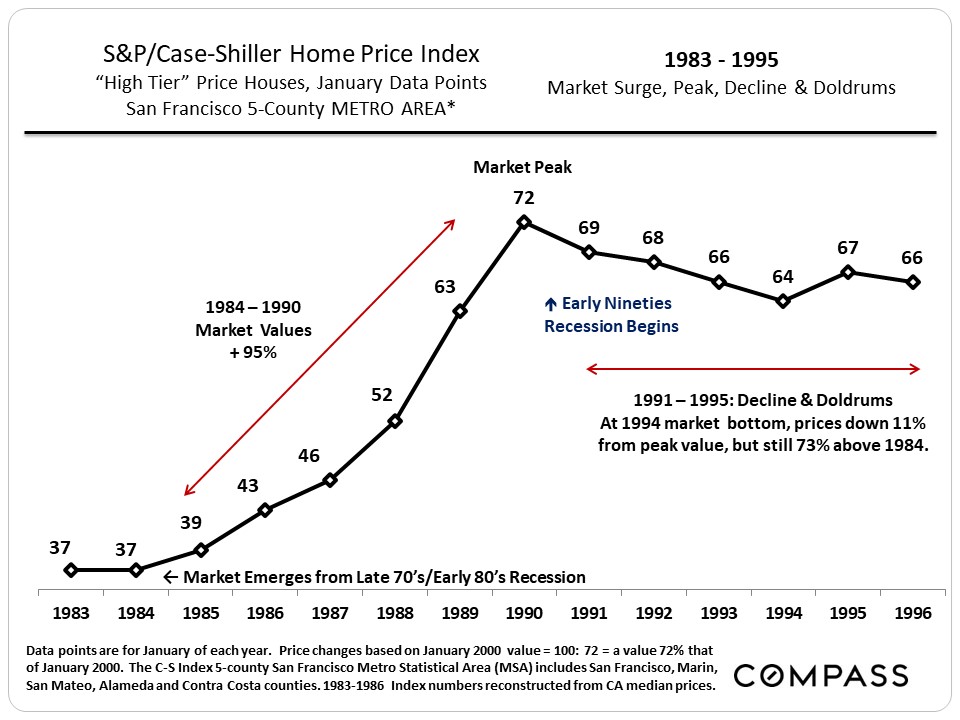

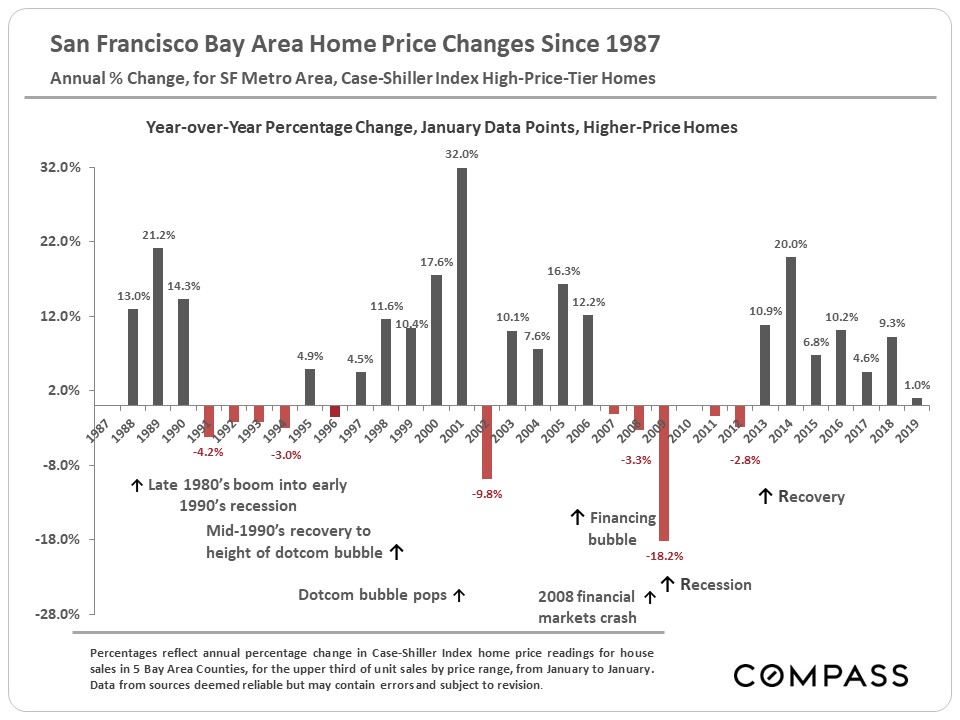

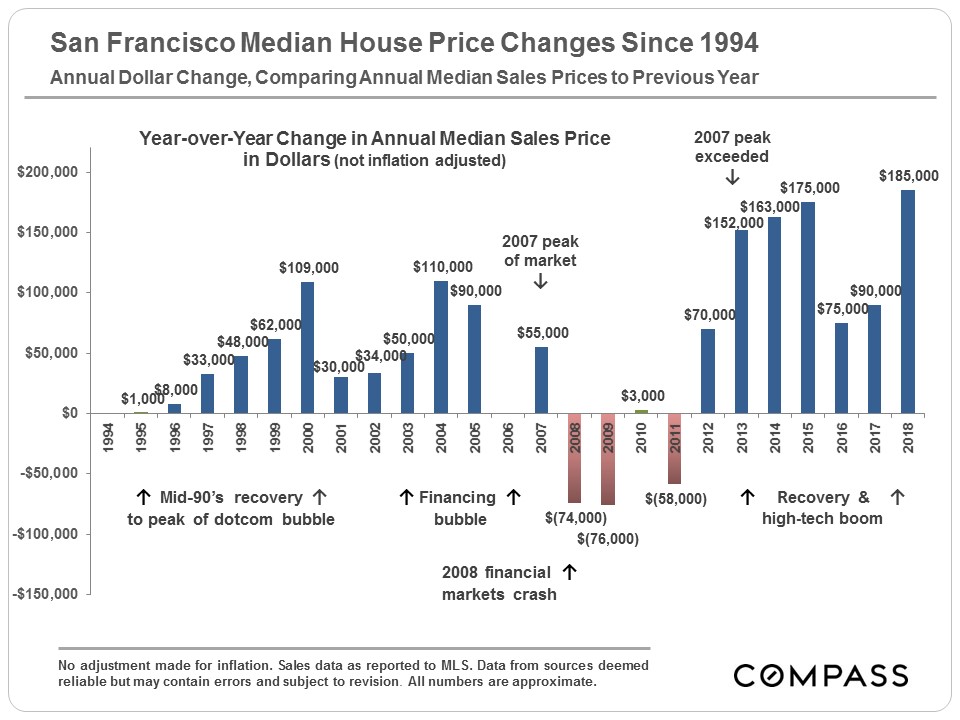

No gráfico acima, o país acaba de sair do final dos anos setenta, início da recessão dos anos oitenta com uma inflação terrível, uma economia estagnada (“estagflação”) e taxas de juro incrivelmente elevadas (atingindo 18%). Com a recuperação da economia, o mercado imobiliário começou a apreciar-se e este surto de valores começou a acelerar ainda mais durante a década. Ao longo de 6 anos, o mercado apreciou-se cerca de 100%. Finalmente, no final dos anos oitenta, a versão “A ganância é boa!” da exuberância irracional — junk bonds, swindles da bolsa, a Poupança & Implosão de empréstimos, bem como o terramoto de finais de 1989 aqui na área da Baía — terminou a festa.

Chegou a recessão, os preços das casas afundaram-se cerca de 11%, a actividade de vendas caiu e o mercado permaneceu basicamente plano durante 4 a 5 anos. Ainda assim, mesmo após o declínio, os valores das casas foram 70% mais elevados do que quando o boom começou em 1984.

1996 ao Presente

(After Recession) Boom, Bubble, Crash, Doldrums, Recovery

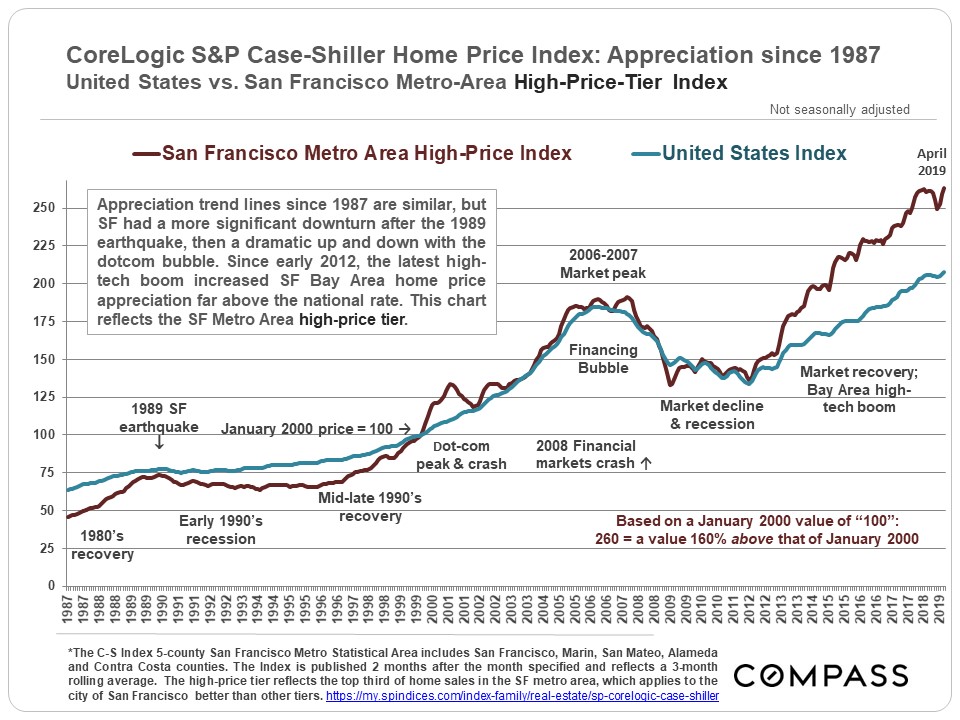

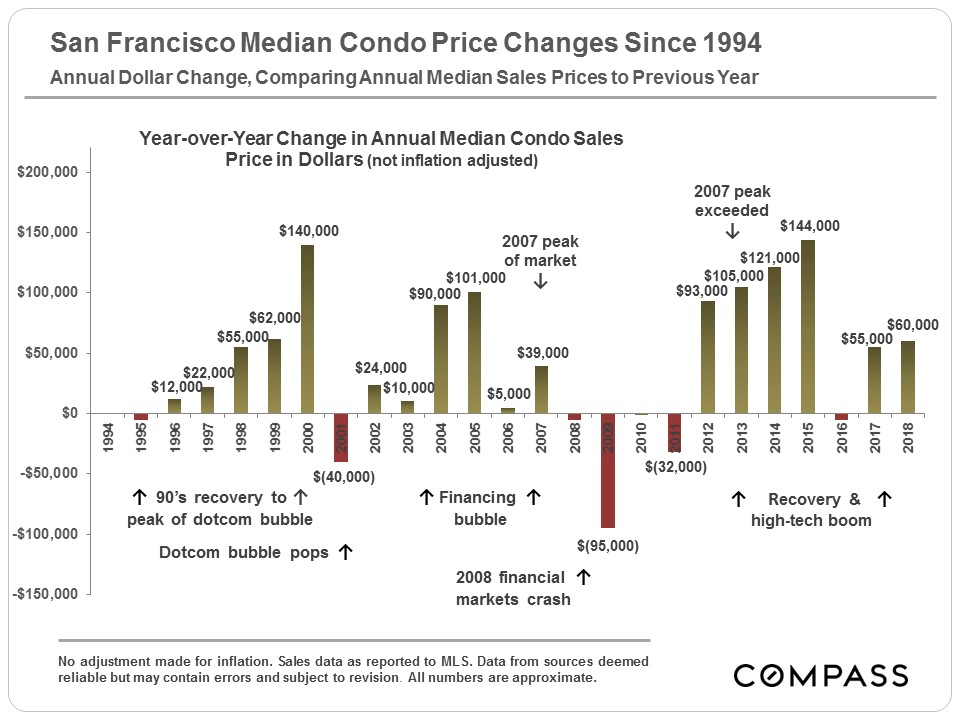

Este próximo ciclo parece semelhante mas alongado. Em 1996, após anos de recessão, o mercado descolou subitamente e continuou a acelerar até 2001. A bolha do pontocom pop e os ataques de Setembro de 2001 criaram um soluço do mercado (um declínio de curto prazo de 10%, mas apenas para casas de alto preço, e para condomínios), mas depois a insanidade do subprime e do refinanciamento, padrões de subscrição de empréstimos degradados, titularização de hipotecas, e reivindicações de que os valores imobiliários nunca diminuem, uma bolha imobiliária super-carregada. Globalmente, de 1996 a 2006/2008, o mercado passou por um período surpreendente de apreciação. (Diferentes áreas atingiram valores máximos por vezes de 2006 a princípios de 2008). O ar começou a sair de alguns mercados em 2006-2007, e em Setembro de 2008 os mercados financeiros caíram.

Atravessando o país, os valores de casa caíram tipicamente 20% a 60%, pico a fundo, dependendo da área e do quanto foi afectado pelas execuções hipotecárias – a maior parte de São Francisco, com relativamente poucas execuções hipotecárias, saiu comparativamente com declínios na faixa dos 15% a 25%. As áreas menos afluentes foram as mais afectadas pelas vendas e quedas de preços mais penosas; as mais afluentes foram geralmente as menos afectadas. Depois o mercado manteve-se plano durante cerca de 4 anos, embora com algumas flutuações de curto prazo. Ligados a uma economia em rápida recuperação, a dinâmica da oferta e da procura começou a mudar significativamente em São Francisco em meados de 2011, levando à recuperação do mercado em 2012.

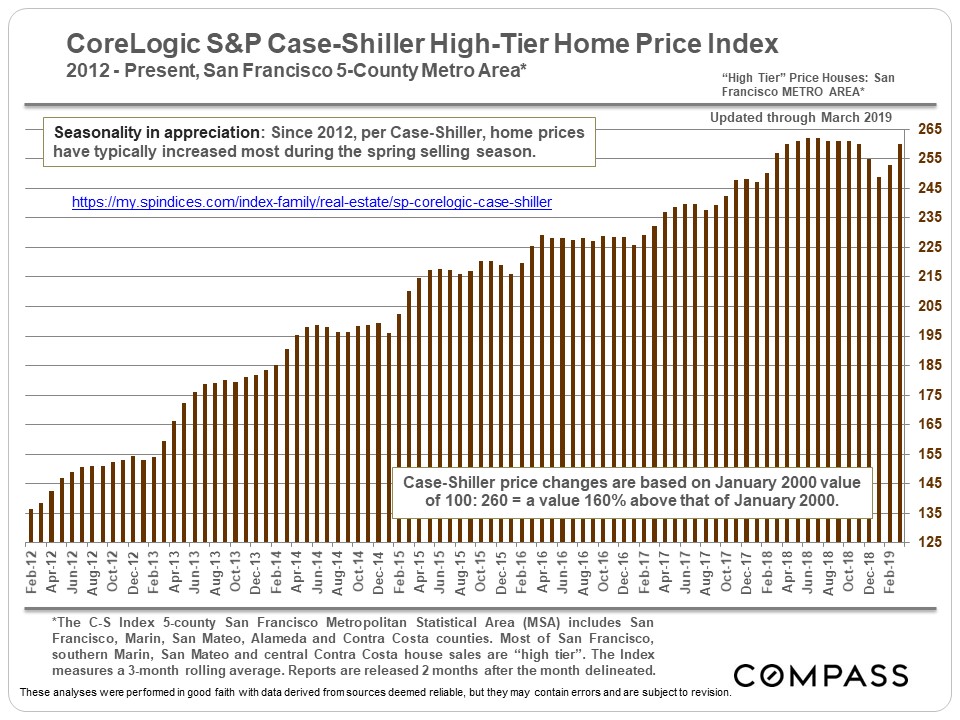

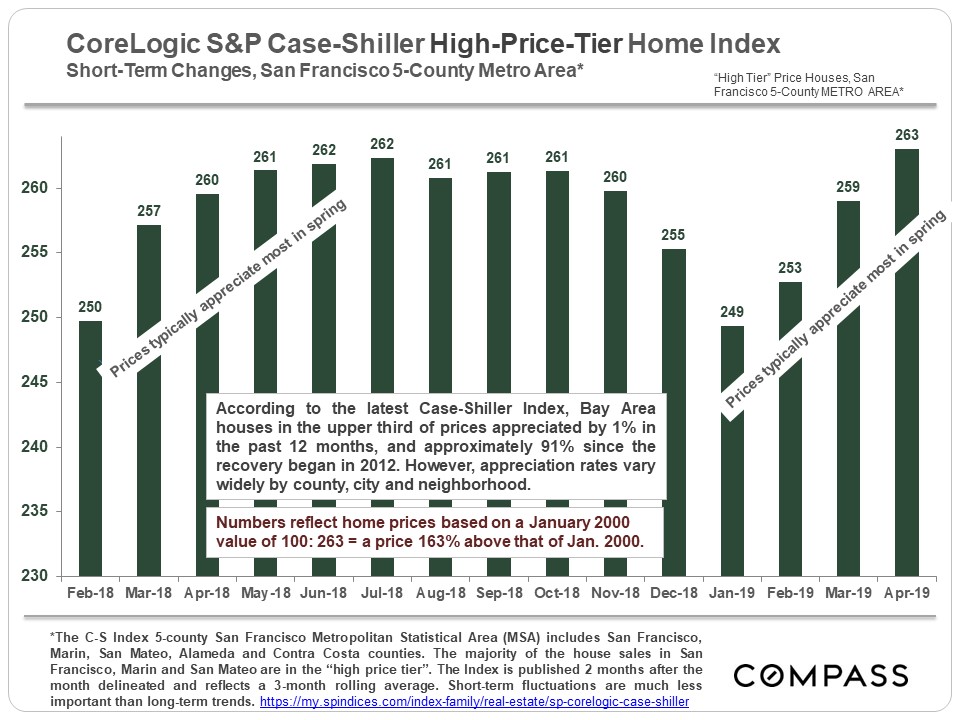

A Recuperação desde 2012 (por Case-Shiller)

br>

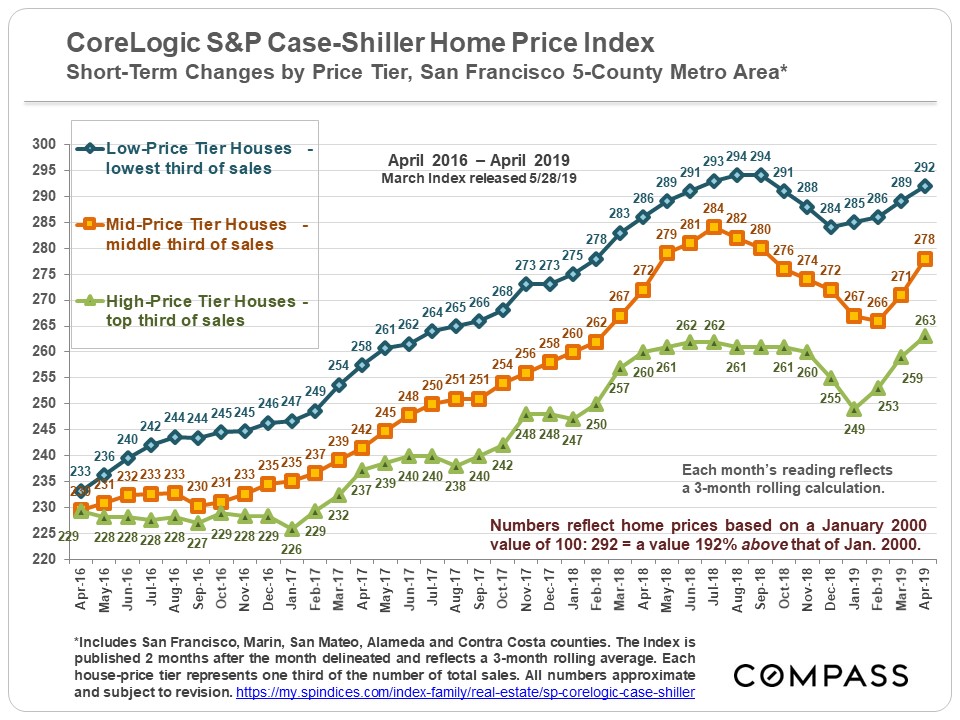

br> br> Tendências a Curto Prazo por Segmento de Preços (Tier)

br> Tendências a Curto Prazo por Segmento de Preços (Tier)

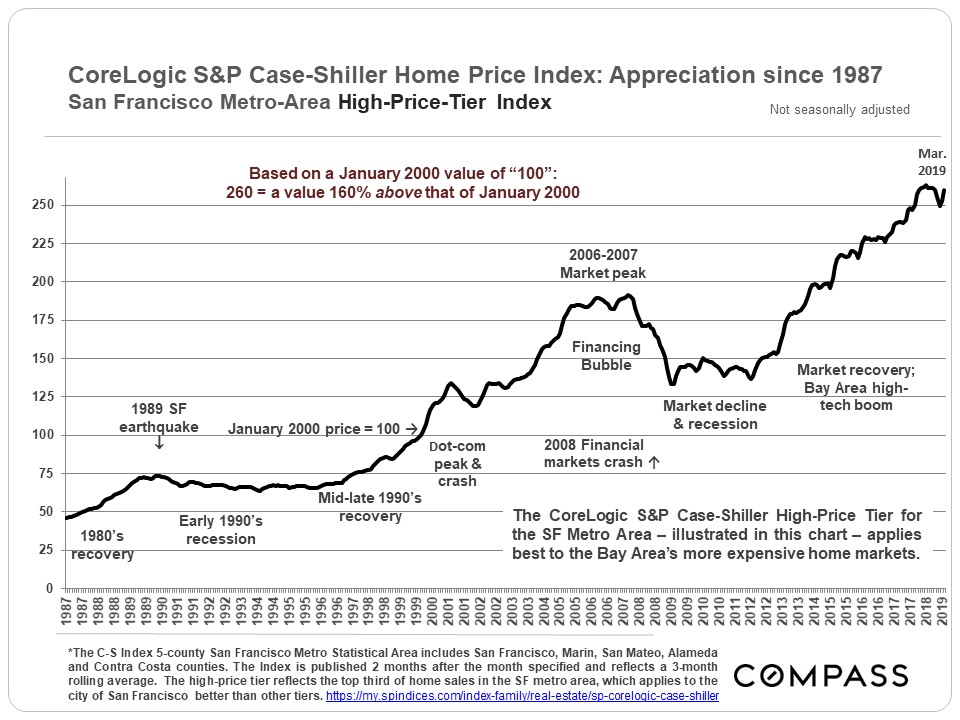

O Panorama: Do final dos anos 80 ao Presente

S&P Case-Shiller Index, 5-County SF Metro Area

>

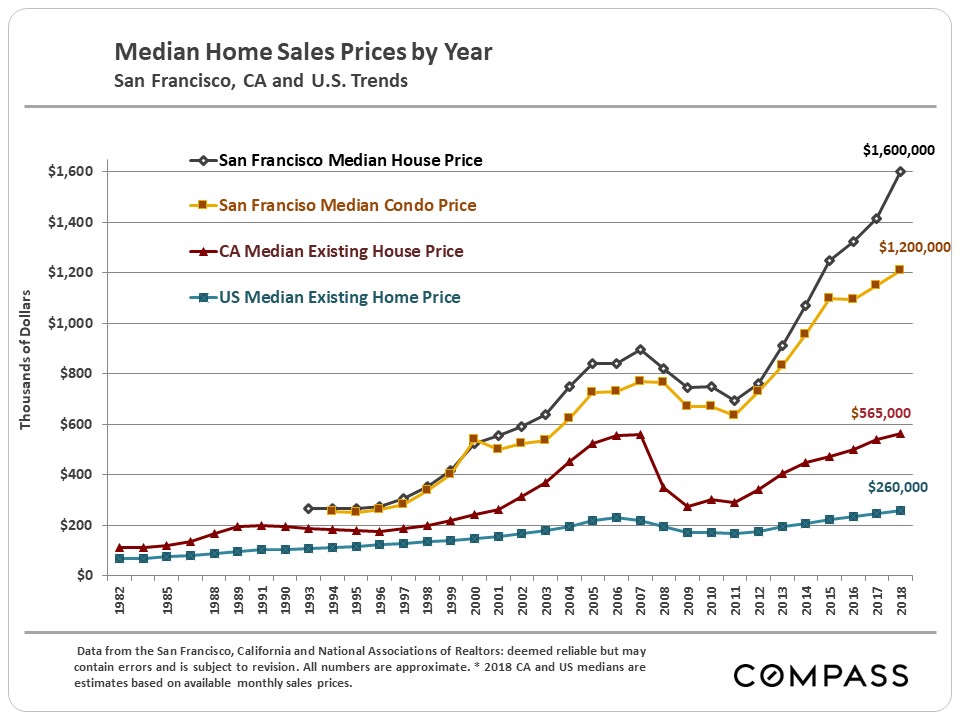

br>Comparing San Francisco vs. Estados Unidos

br>Comparing San Francisco vs. Estados UnidosTendências da Apreciação do Preço em Casa desde 1987

br>******************************

br>****************************** Apreciação do Preço de Venda Mediano de São Francisco

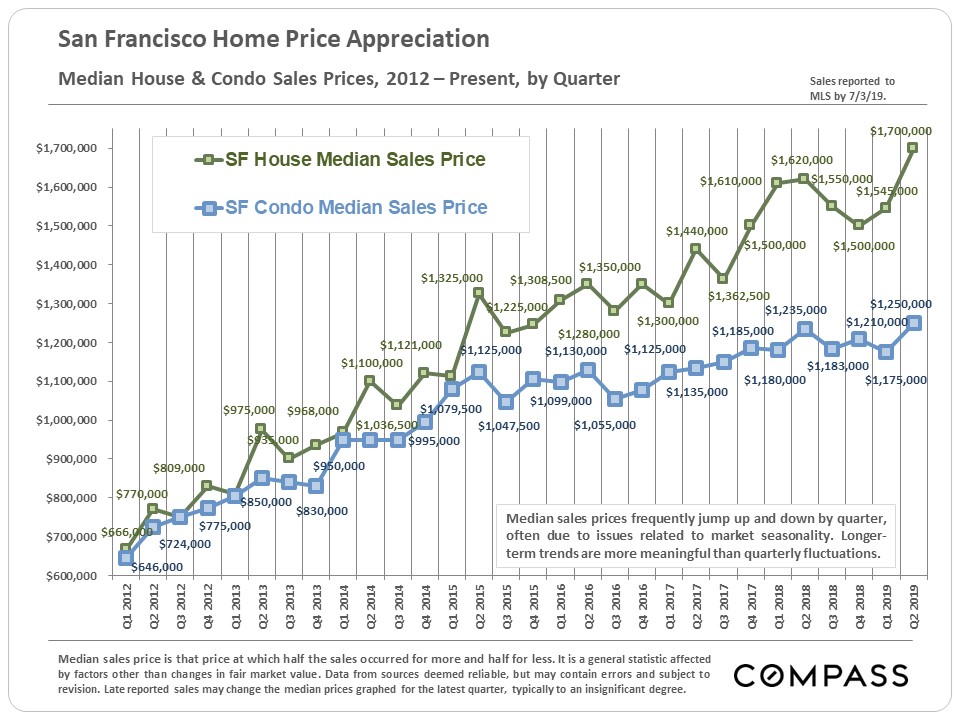

Em 2011, São Francisco começou a mostrar sinais de melhoria. Uma economia em melhoria, rendas em alta, taxas de juro baixas e procura crescente por parte dos compradores, juntamente com um baixo inventário de listagens, começaram a exercer uma pressão ascendente sobre os preços. Em 2012, tal como em 1996, o mercado cresceu abruptamente, frenético, com ofertas competitivas. Os bairros prósperos da cidade lideraram a recuperação, e aqueles considerados particularmente desejáveis pelos novos trabalhadores ricos e de alta tecnologia mostraram os maiores ganhos. No entanto, praticamente toda a cidade logo se seguiu para experimentar uma rápida apreciação de preços semelhante.

Os preços médios de venda de casas de San Francisco aumentaram drasticamente em 2012, 2013, 2014, e depois novamente no primeiro semestre de 2015. Em 2016, o mercado de SF arrefeceu claramente em comparação com o frenesim competitivo das épocas de venda anteriores da Primavera, mas em 2017 e até agora, no início de 2018, o mercado voltou a rugir de novo para talvez o seu mercado mais quente desde 2000. No Verão de 2018, as coisas arrefeceram significativamente até ao final do ano – isto coincidiu com mercados bolsistas extremamente voláteis e taxas de juro em subida acentuada. Depois, em 2019, as bolsas voltaram a subir para atingir novos picos, as taxas de juro caíram para atingir mínimos de vários anos, e os unicórnios locais de alta tecnologia fizeram IPO em quantidade: O mercado da Primavera de 2019 recuperou dramaticamente, e no segundo trimestre de 2019, os preços medianos de venda de casas ultrapassaram os máximos atingidos em 2018.

Comparing San Francisco, Califórnia & Nacional

Apreciação de Preços Médicos

br>>

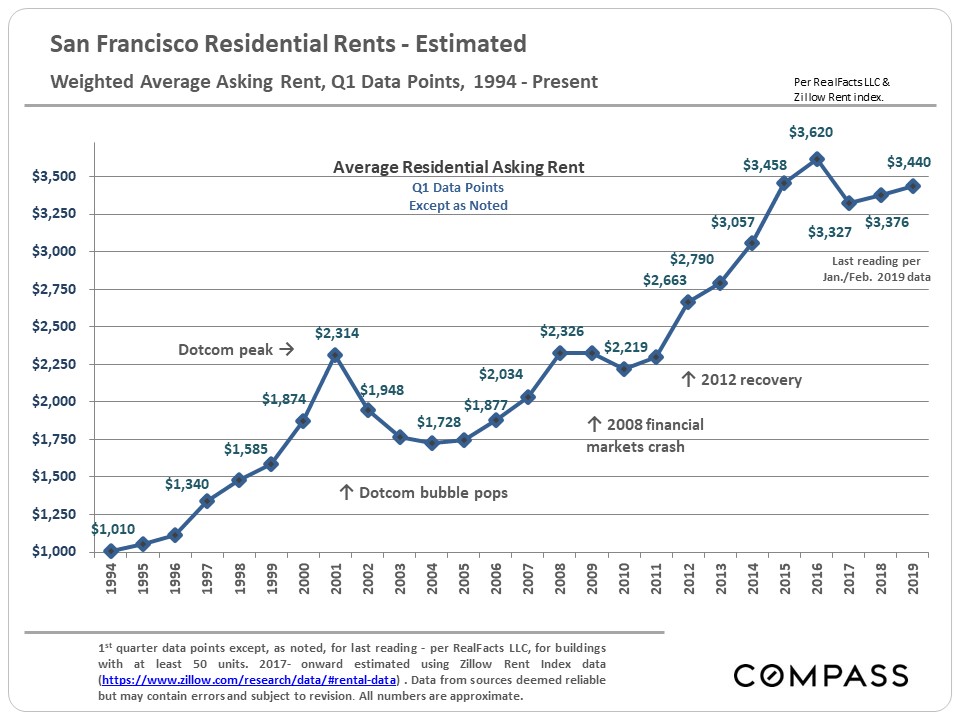

br>>San Francisco Rents

É interessante notar que as rendas de SF caíram de facto muito mais depois do rebentamento da bolha dotcom do que depois do colapso dos mercados financeiros de 2008, embora este último tenha sido um acontecimento económico muito mais destrutivo. Sugere que as rendas locais podem ser mais afectadas pelo simples refluxo e fluxo de contratação e emprego de alta tecnologia do que por outras questões macroeconómicas, tais como as alterações na bolsa de valores. Se alguém perder o seu emprego e a probabilidade de encontrar outro na área cair, pode ser um imperativo imediato mudar para uma área de arrendamento menos dispendiosa (pressionando as rendas a baixar); se o património líquido cair com a queda da bolsa, pode já não ter dinheiro para comprar uma casa (pressionando as rendas a baixar). Isto é uma simplificação excessiva, mas pode ainda assim explicar a diferente escala de reacção dos mercados de compra e aluguer a diferentes eventos macroeconómicos.

Após um pico em 2015, o mercado de aluguer de SF arrefeceu definitivamente em 2016, com a oferta a aumentar significativamente com novas construções, o abrandamento da procura (à medida que o boom da alta tecnologia arrefeceu temporariamente), e os alugueres a começarem a diminuir, especialmente na parte alta. Os alugueres de SF pedindo rendas diminuíram cerca de 8 – 10% em relação aos seus picos em 2015. Em 2018, surgiram alguns sinais de recuperação.

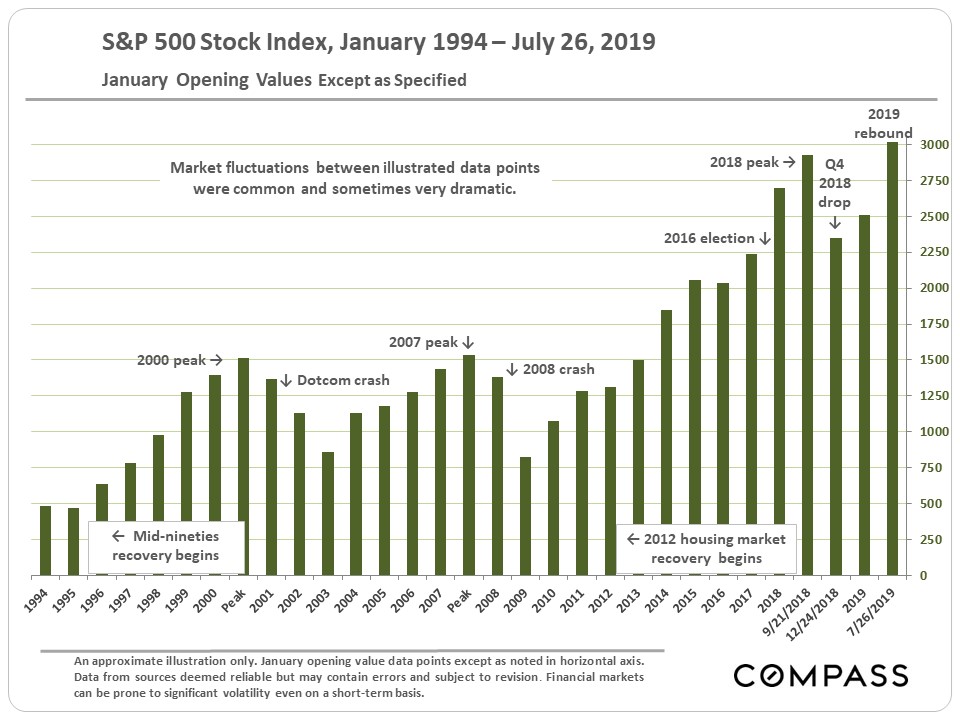

Stock Market (S&P 500 Index)

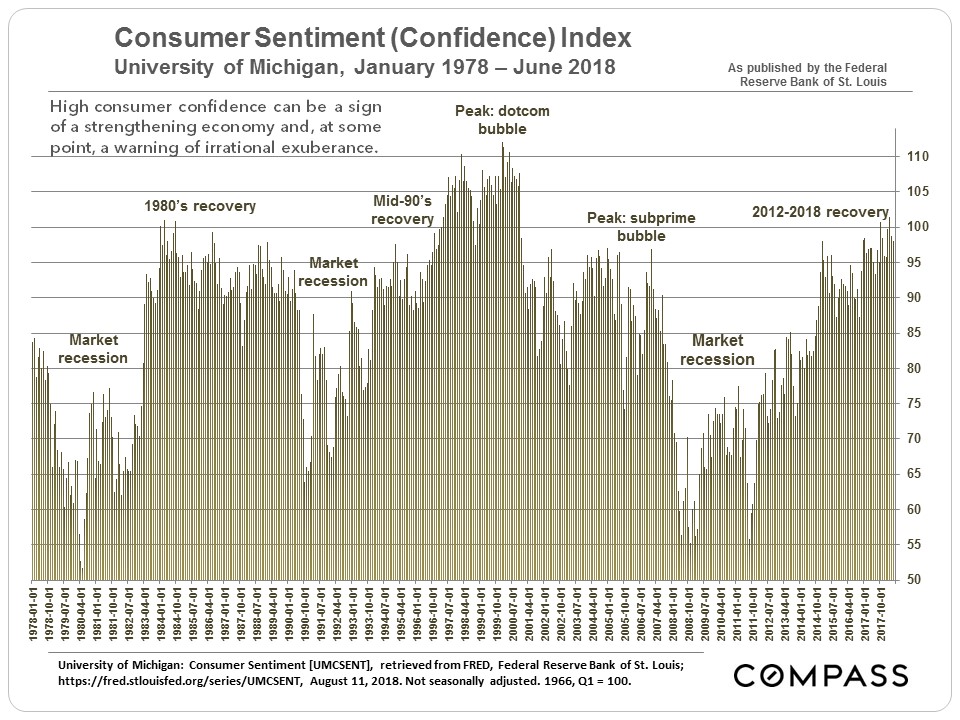

br>Consumidor Confiança

br>Consumidor Confiança br>******************************

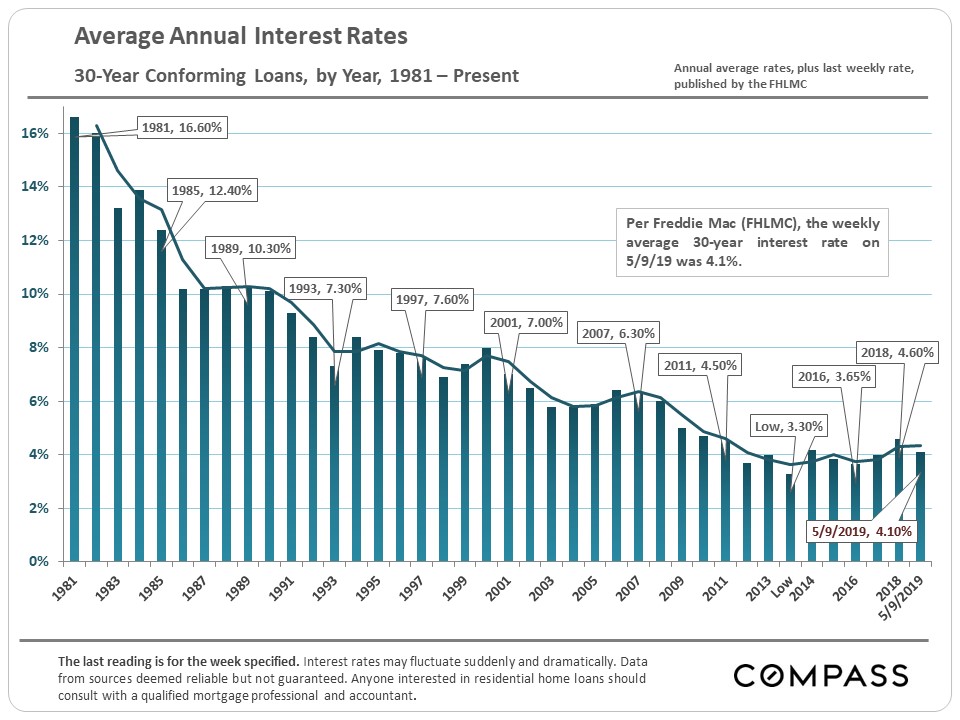

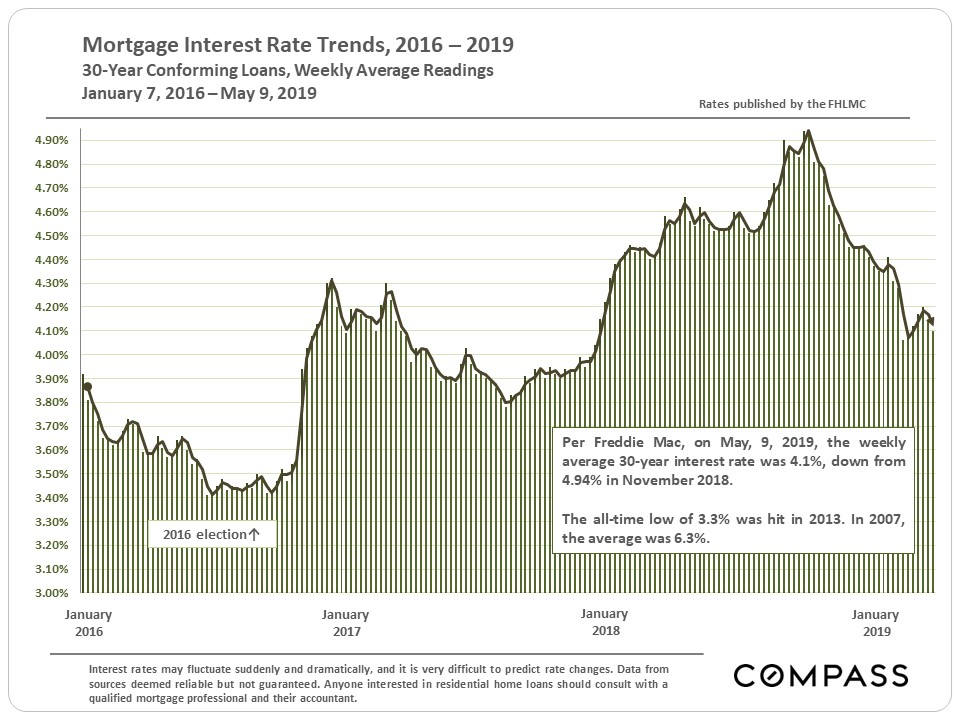

br>****************************** Taxas de juros de hipoteca desde 1981

É muito mais difícil decifrar quaisquer ciclos em taxas hipotecárias de 30 anos. As taxas permanecem muito baixas por qualquer medida histórica, mas têm aumentado desde as eleições de 2016. As taxas de juro desempenham um papel enorme no custo contínuo da propriedade imobiliária (acessibilidade económica) e no mercado imobiliário. A descida substancial das taxas de juro desde 2007 subsidiou efectivamente grande parte dos aumentos de preços que ocorreram desde 2011.

******************************

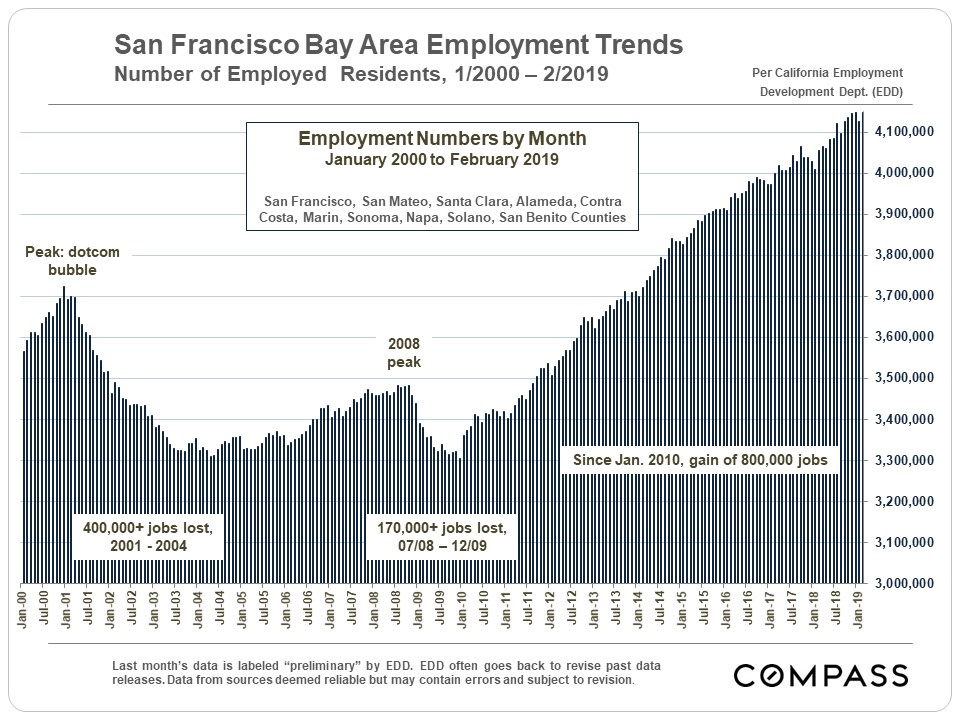

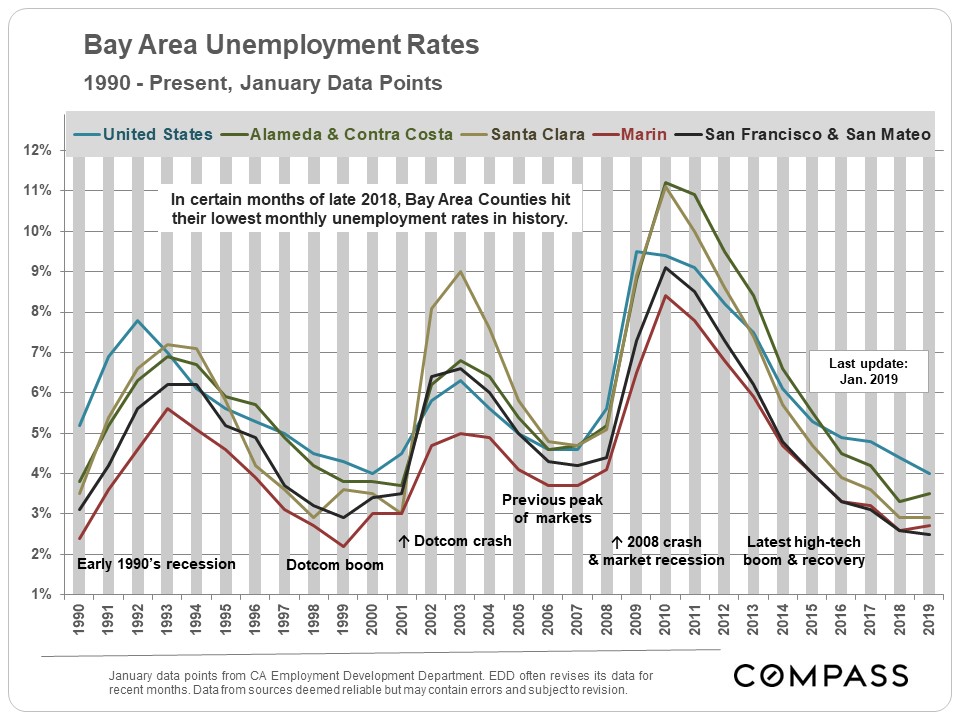

Employment Trends

br>>

br>> br>>

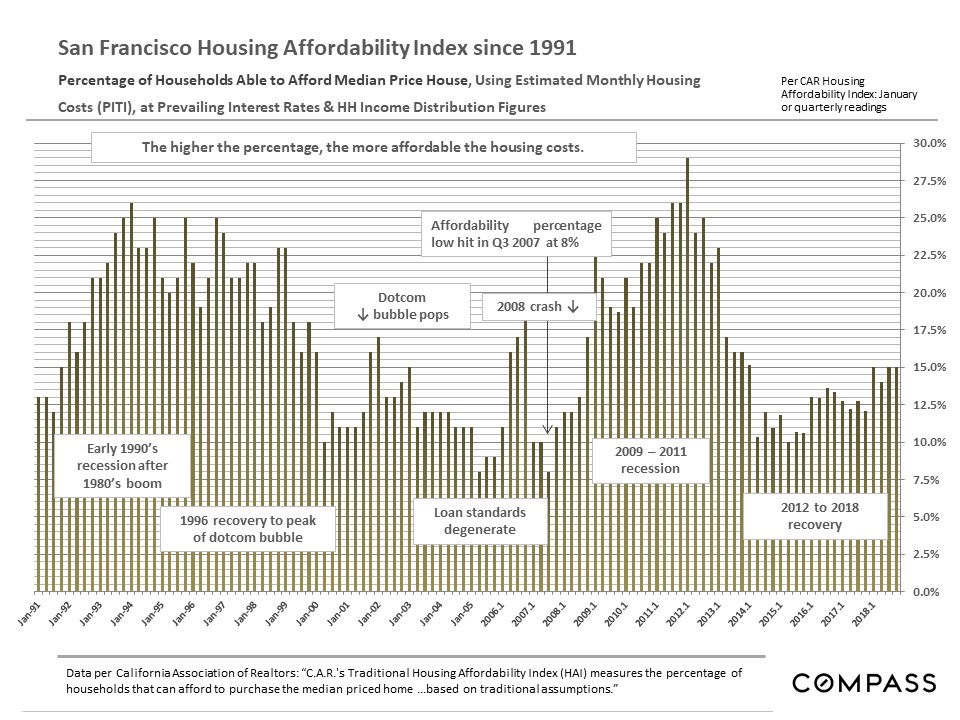

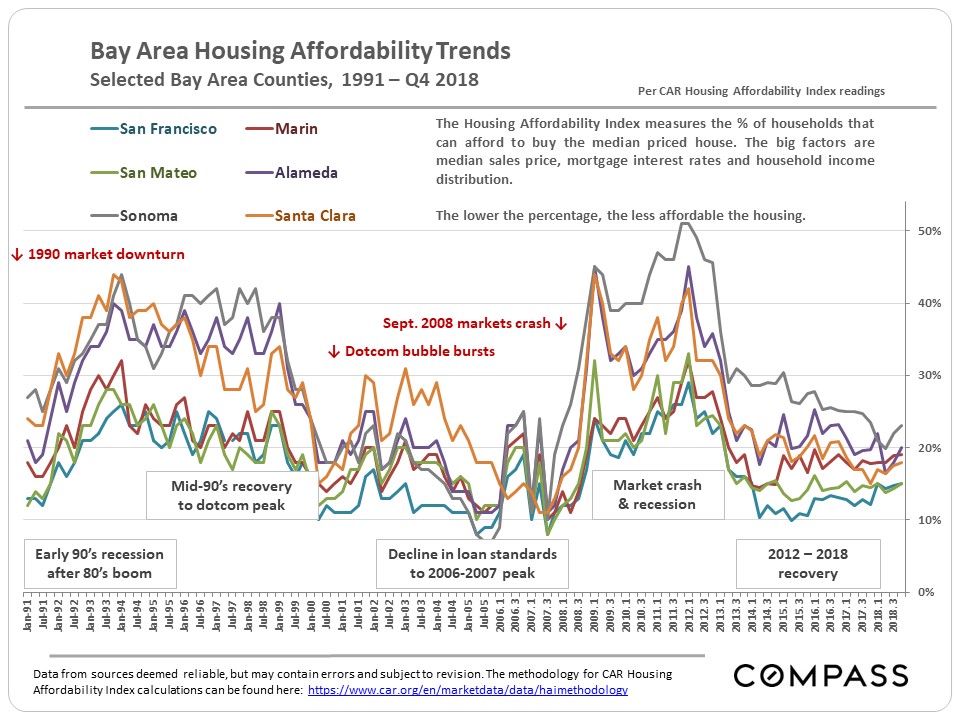

br>>Housing Affordability Index (HAI) Cycles, 1991 – Present

para São Francisco & Bay Area, por CA Association of Realtors

br>

br>O crash imobiliário da Bay Area de São Francisco em 2008 não foi causado apenas por uma crise de acessibilidade local: Foi desencadeada por eventos macro-económicos nos mercados financeiros que afectaram os mercados imobiliários em todo o país. É importante notar que no passado (certamente há pelo menos 50 anos), as grandes correcções aos preços das casas na Bay Area não se verificaram isoladamente, mas paralelamente aos acontecimentos económicos nacionais (embora o terramoto de 1989, que ocorreu pouco antes do início da recessão nacional, tenha certamente exacerbado a recessão local). A especulação contínua sobre as bolhas locais (e as previsões de terríveis quedas locais que se avizinham) negligenciam muitas vezes lembrar-se disto.

Pouca, a redução dos preços é certamente um sintoma de sobreaquecimento, de um mercado a ser empurrado talvez demasiado alto. Olhando para os gráficos acima, é interessante notar que os mercados de todos os condados da área da baía atingem mínimos históricos e semelhantes em picos de mercado anteriores em 2006-2007, ou seja, a pressão que começou no mercado de São Francisco espalhou-se para pressurizar os mercados até que todas as áreas atingiram o seu ponto mais baixo em termos de acessibilidade. Isto sugere que um factor ou sintoma de uma correcção, não é apenas um mercado febril de São Francisco, mas que os compradores não conseguem encontrar opções acessíveis em qualquer parte da área. Estamos certamente a ver que a pressão radiante sobre os preços domésticos está a ocorrer agora, começando em São Francisco e São Mateo (Vale do Silício) e a irromper por todos os pontos da bússola.

Aumentos significativos nas taxas de juro hipotecário – como aconteceu na segunda metade de 2018 (antes de subsidiar novamente em 2019) – afectam a acessibilidade dos preços rápida e dramaticamente, uma vez que as taxas de juro juntamente com, evidentemente, os preços da habitação e os rendimentos das famílias, desempenham os papéis dominantes neste cálculo.

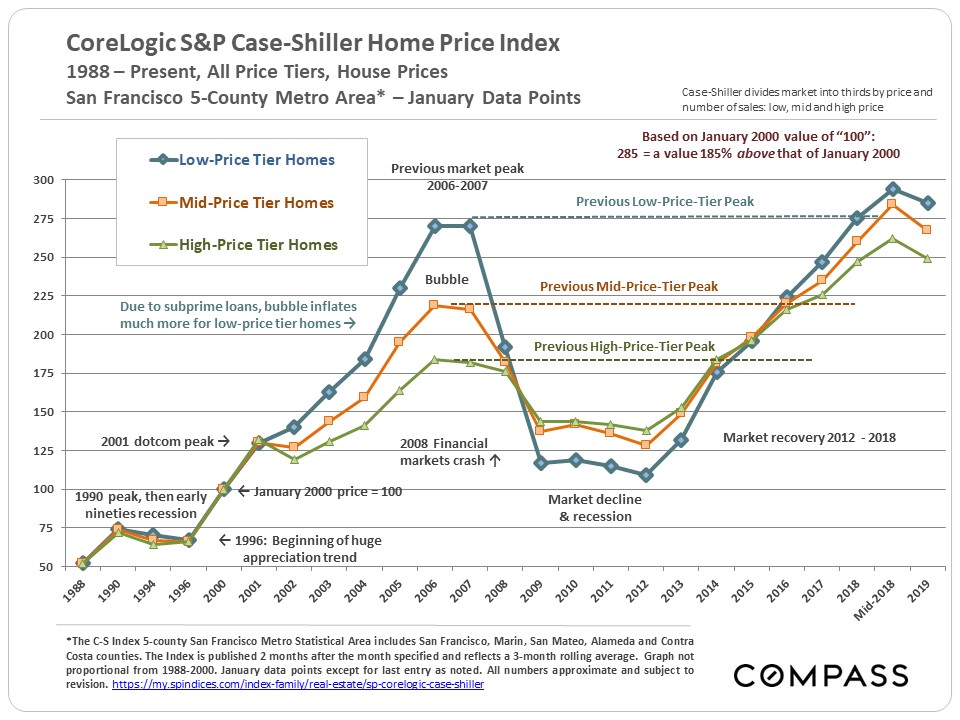

Different Bay Area Market Segments:

Different Bubbles, Crashes & Recuperações

Again, todos os números no gráfico Case-Shiller referem-se a um valor de Janeiro de 2000 de 100: Uma leitura de 220 significa um valor de habitação 120% acima do de Janeiro de 2000. O gráfico acima ilustra como diferentes segmentos de mercado na área do metro SF de 5 países tiveram bolhas, colisões e agora recuperações de magnitudes enormemente diferentes, dependendo principalmente do impacto dos empréstimos subprime. Quanto mais baixa a gama de preços, maior a bolha e o crash. Na própria cidade, onde muitas das nossas vendas de casas constituiriam um segmento de preço ultra-alto, se o Case-Shiller o rebentasse, muitos dos nossos bairros subiram para novos valores máximos. Os gráficos C-S actualizados para cada segmento de preços estão abaixo.

Desde meados de 2006, o nível de preços baixos começou a tomar a dianteira na valorização dos preços das casas.

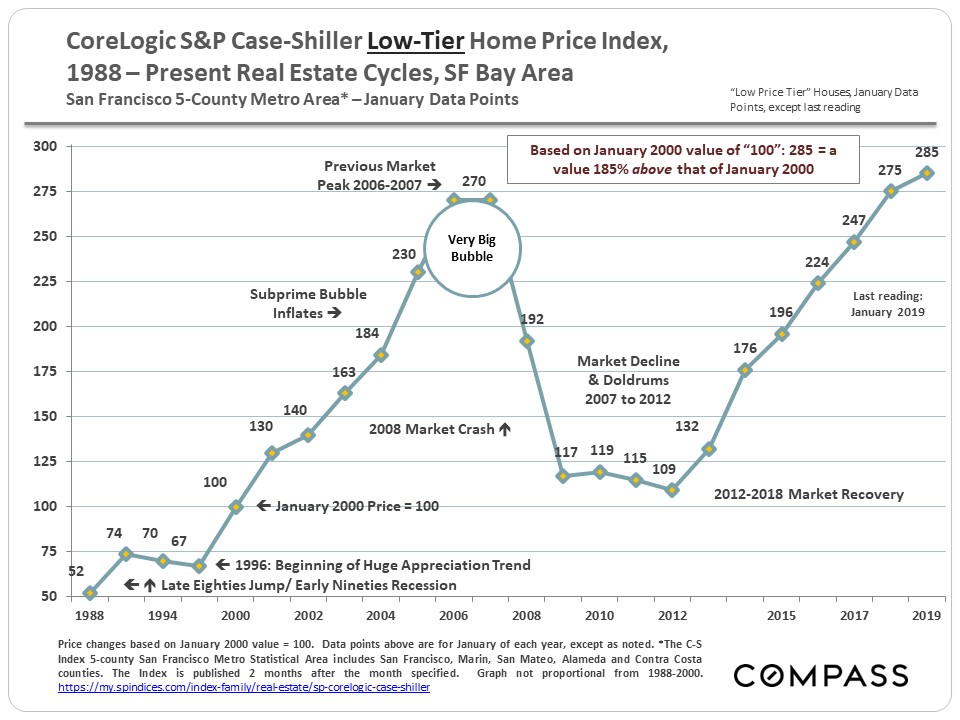

Low-Price Tier Homes

Bolha enorme de subprime (valorização de 170%, 2000 – 2006) & enorme crash

(declínio de 60%, 2008 – 2011). Forte recuperação, agora ligeiramente acima do pico anterior.

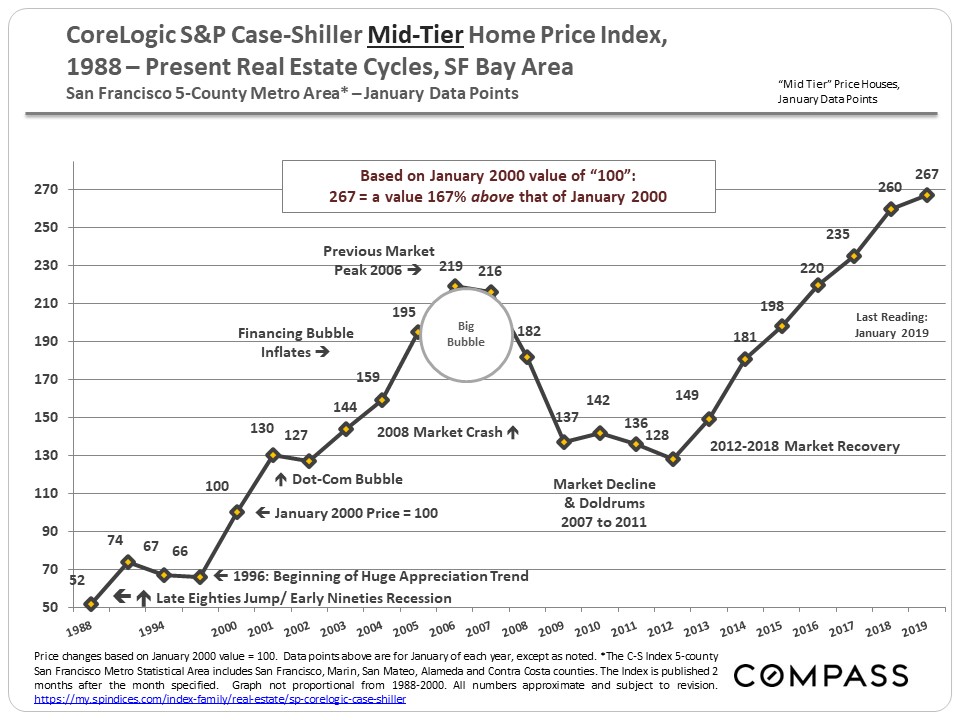

br>Lares de nível de preço médio

br>Lares de nível de preço médioBolha mais pequena (valorização de 119%, 2000 – 2006) e crash (declínio de 42%)

que o nível de preço baixo. Uma forte recuperação colocou-a significativamente acima do seu pico de 2006.

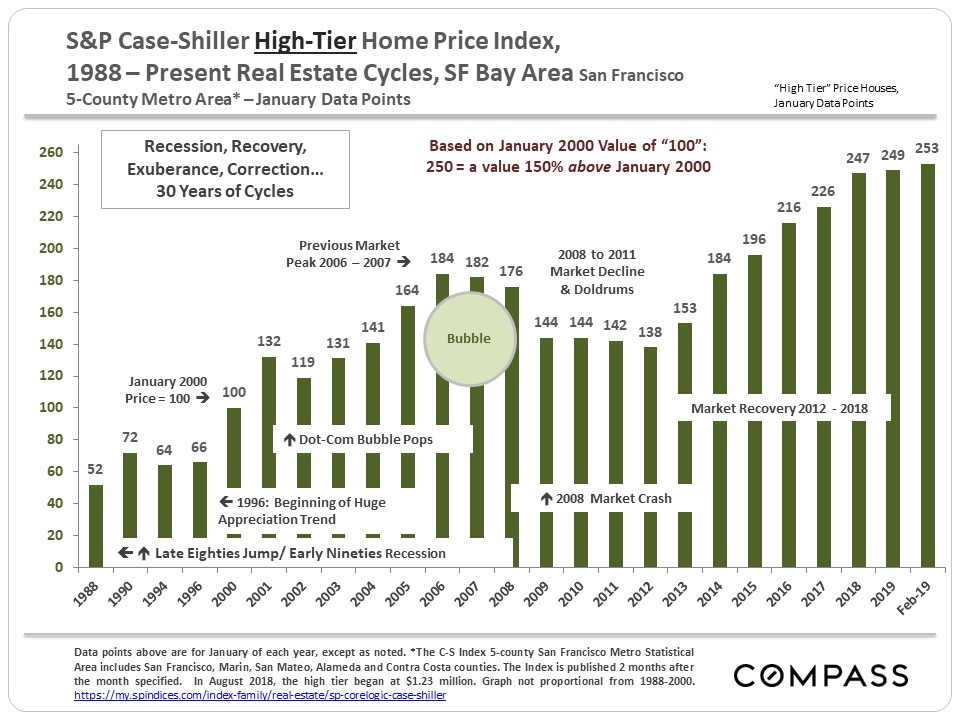

br>

br>84% de apreciação, 2000 – 2007, e 25% de declínio, de pico a fundo.

Agora muito acima dos valores de pico anteriores de 2007.

br> Valores do Condomínio da Área da Baía

br> Valores do Condomínio da Área da Baía br>

br>Outros relatórios imobiliários da Área da Baía de São Francisco com condições de mercado, tendências, preços das casas e taxas de valorização: elatórios do Mercado Imobiliário do Condado de San Francisco – Bússola

Relatórios do Mercado Imobiliário do Condado de Santa Clara – Bússola

Relatórios do Mercado Imobiliário do Condado de San Mateo – Bússola

Relatórios do Mercado Imobiliário do Condado de Marin – Bússola

Oakland, Berkeley, Piemonte, Alameda: Relatórios do Mercado Imobiliário – Bússola

Diablo Valley &Sonoma County Real Estate Market Reports – Bússola

Napa County Real Estate Market Reports – Bússola

Tri-Valley, Relatórios do Mercado Imobiliário da Região de Pleasanton – Bússola

Preços da Casa do Bairro San Francisco – Bússola

30 Anos de Ciclos Imobiliários da Baía – Bússola

Angles no Mercado Imobiliário da Baía – Bússola

Sazonalidade no Mercado Imobiliário de San Francisco – Bússola

Todos os nossos relatórios do mercado imobiliário podem agora ser encontrados aqui:

Relatos sobre o Mercado Imobiliário da Baía de São Francisco – Bússola

Estas análises foram feitas de boa fé com dados de fontes consideradas fiáveis, mas podem conter erros e estão sujeitas a revisão. Todos os números são aproximados e as alterações percentuais variam ligeiramente dependendo das datas exactas de início e fim utilizadas para recuperações, preços de pico e valores de fundo de mercado.

Compass é um corretor imobiliário licenciado pelo Estado da Califórnia, DRE 01527235. Igualdade de Oportunidades de Habitação. Este relatório foi preparado exclusivamente para fins informativos. A informação aqui contida é baseada ou derivada de informação geralmente disponível ao público e/ou de fontes acreditadas como fiáveis. Nenhuma representação ou garantia pode ser dada no que diz respeito à exactidão ou integridade da informação. A bússola declina toda e qualquer responsabilidade relacionada com este relatório, incluindo, sem limitação, quaisquer representações ou garantias expressas ou implícitas por declarações contidas no relatório, e omissões do mesmo. Nada aqui contido pretende ser ou deve ser lido como qualquer conselho regulamentar, legal, fiscal, contabilístico ou outro e a Bússola não fornece tal conselho. Todas as opiniões estão sujeitas a alterações sem aviso prévio. A Bússola não faz qualquer representação relativamente à exactidão de quaisquer declarações relativas a quaisquer referências às leis, estatutos ou regulamentos de qualquer estado são as do(s) autor(es). O desempenho passado não é garantia de resultados futuros.