As empresas podem adoptar diferentes formas de seguir e relatar informações financeiras às partes interessadas. Enquanto nos Estados Unidos, as empresas seguem o método de contabilidade US GAAP (Generally Accepted Accounting Principles), há casos em que as empresas adoptam também normas não-GAAP para relatar as suas informações financeiras. Algumas empresas, por outro lado, preferem reportar a declaração financeira de ambas as formas. Para melhor compreender os GAAP vs não-GAAP, vamos analisar cada método em detalhe.

O que é GAAP?

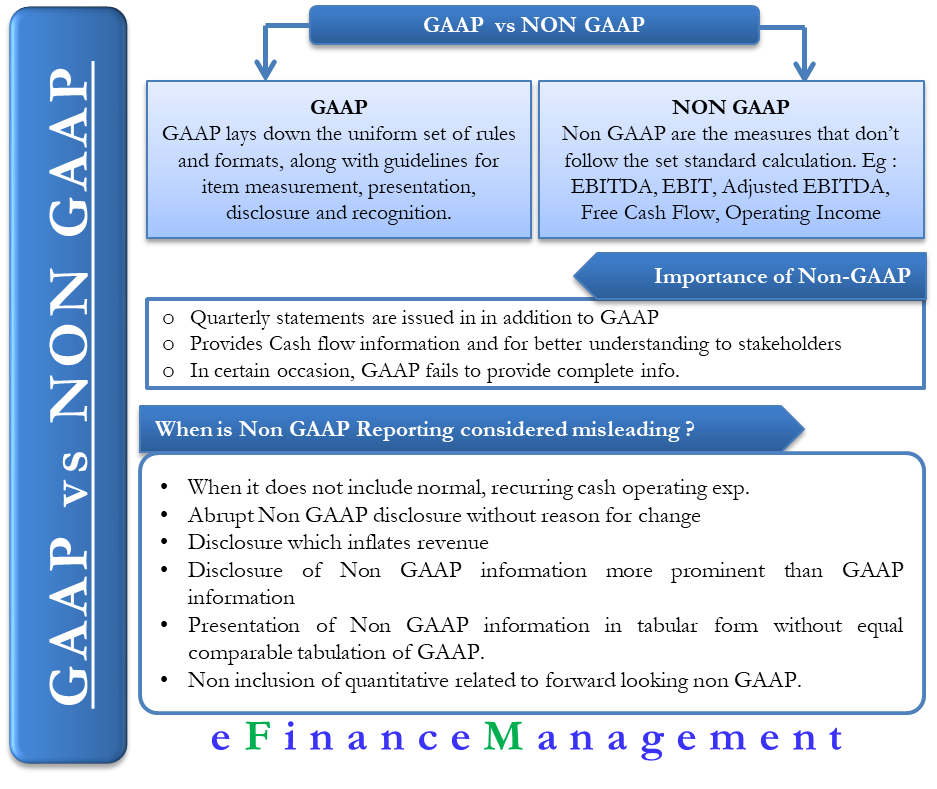

Como requerido pela SEC (Securities Exchange Commission), as empresas têm de seguir o método GAAP de contabilidade para a consistência dos relatórios. O GAAP estabelece um conjunto uniforme de regras e formatos, juntamente com directrizes para a medição, apresentação, divulgação e reconhecimento dos itens. Estas são as normas mínimas que as empresas têm de incluir nos seus relatórios financeiros. Os relatórios GAAP estão em linha com os requisitos das agências estatais e federais.

Se uma empresa desejar, pode acrescentar informações suplementares, tais como relatórios não-GAAP, para mais informações. Isto, por sua vez, ajuda os analistas, accionistas e outros interessados a conhecer a verdadeira saúde financeira da empresa.

O que é não-GAAP?

Não há uma definição específica de não-GAAP. Refere-se geralmente a qualquer método contabilístico que não seja GAAP, o que significa medidas que não seguem o cálculo padrão estabelecido. Também se pode chamar não-GAAP como ganhos ajustados.

As empresas podem reportar valores contabilísticos não-GAAP, desde que os classifiquem como não-GAAP. Além disso, devem oferecer reconciliação entre os resultados ajustados e regulares ou podemos dizer que podemos explicar a diferença entre os valores não-GAAP e os não-GAAP.

Uma das medidas não-GAAP mais populares é o lucro antes de juros, impostos, depreciação e amortização (EBITDA). Através do EBITDA, os analistas compreendem o desempenho operacional da empresa, excluindo as decisões fiscais, financeiras e contabilísticas da organização.

EBITDA é calculado como – EBIT +Depreciação +Amortização.

p>BITDA, a empresa adiciona de volta despesas não monetárias, tais como depreciação e amortização ao resultado operacional da empresa. Os analistas, portanto, obtêm uma imagem clara das decisões operacionais tomadas pela empresa, excluindo o impacto de decisões não operacionais, tais como despesas com juros, factores externos e taxas de impostos.

Em conformidade com as directrizes da SEC, as empresas precisam de conciliar as suas medidas não-GAAP com a medida financeira GAAP mais próxima. Por exemplo, uma empresa que pretenda reportar o EBITDA na sua demonstração financeira precisaria também de fornecer a reconciliação para reportar os seus lucros líquidos em relação ao GAAP.

Porque é que as empresas utilizam o formato não-GAAP?

Além do GAAP, a maioria das empresas públicas também reportam os seus números financeiros trimestrais regulares no formato não-GAAP. Fazem-no principalmente para fornecer informação de fluxo de caixa de uma forma melhor ou para dar uma melhor compreensão dos seus resultados financeiros aos investidores. Por exemplo, algumas empresas preferem relatórios não-GAAP para mostrar a rentabilidade e o fluxo de caixa depois de excluir algumas grandes despesas com bilhetes.

Os relatórios não-GAAP têm um lugar significativo porque, em certas ocasiões, os relatórios GAAP não dão uma imagem clara das operações de um negócio. Por exemplo, os números não-GAAP não incluem despesas irregulares e não monetárias. Estas despesas podem estar relacionadas com ajustamentos de balanço únicos, aquisições, reestruturações, etc. A exclusão de tais despesas não recorrentes suaviza a extrema alta e baixa dos ganhos. E, isto dá uma melhor compreensão do negócio.

Medidas não-GAAP de uso comum

Parte do EBITDA, receitas de caixa, rendimento operacional ajustado, EPS ajustado e muito mais, também são incluídos nos rendimentos não-GAAP. Além disso, algumas medidas não-GAAP são populares em indústrias específicas. Por exemplo, as empresas imobiliárias preferem mostrar itens não-GAAP tais como Fundos de Operações (FFO) nos seus relatórios financeiros para uma melhor compreensão dos lucros e do dinheiro disponível. Seguem-se as medidas populares não-GAAP;

p>EBIT – Earnings before interest and tax.

EBITDA – Earnings before interest, tax depreciation and amortization.

Ajustusted EBITDA – é o EBITDA sem incluir o custo da compensação baseada em acções e encargos não monetários relacionados com a aquisição no passado.

Free Cash Flow – fluxo de caixa após dedução do reinvestimento em capital de exploração e despesas de capital.

Operating Earnings Per Share – as empresas calculam-no dividindo o rendimento de exploração pelo número de acções em circulação ao longo de um período contabilístico. Alguns analistas acreditam que esta medida dá uma melhor visão da taxa de execução dos ganhos correntes.

Rendimento Operacional – para a calcular, a empresa deduz despesas e receitas não recorrentes dos ganhos das operações principais da empresa. As despesas não recorrentes podem incluir activos intangíveis, encargos de reparação, imparidade e encargos de reestruturação.

Quando é que os relatórios não-GAAP são considerados Enganosos?

Como previsto nas directrizes estabelecidas pela Securities and Exchange Commission (SEC), as medidas não-GAAP só são permitidas se a empresa que apresenta o relatório o detalhar apropriadamente. A SEC, nas suas Interpretações de Cumprimento e Divulgação actualizadas, diz que uma medida não-GAAP pode ser considerada enganosa se for;

- Não inclui despesas operacionais normais e recorrentes em dinheiro que sejam significativas para a gestão do negócio.

- Se uma empresa divulgar uma medida não-GAAP abruptamente entre períodos sem apresentação apropriada e razões para mudança, então poderá ser enganosa.

- Qualquer divulgação que inflacione o reconhecimento de receitas não é aceitável, e assim, uma empresa não pode apresentá-la publicamente.

- Se uma empresa divulgar medidas não-GAAP de forma mais proeminente do que a medida GAAP, então a empresa não a deve arquivar.

- Se uma organização apresenta a medida financeira não-GAAP de forma tabular sem uma representação tabular igualmente proeminente ou inclusão das medidas GAAP comparáveis, então a medida não-GAAP não é aceitável.

- Não incluindo a reconciliação quantitativa relacionada com uma medida não-GAAP prospectiva é também considerada enganosa pela SEC.

GAAP vs não-GAAP – Que é Melhor?

A explicação acima esclarece que a maior diferença entre GAAP vs Não-GAAP é que a primeira é o padrão da indústria. E que o seu objectivo é fornecer uma imagem clara de como o negócio está a funcionar de um ponto de vista financeiro. Os relatórios Non-GAAP, por outro lado, desviam-se das normas estabelecidas e fazem ajustamentos para dar informações precisas sobre as operações da empresa.

P>Embora o GAAP seja o modelo contabilístico preferido, tem havido numerosos estudos académicos e profissionais que apoiam também a importância dos relatórios Non-GAAP. Contar apenas com uma medida pode não dar uma imagem exacta da saúde financeira da empresa. Portanto, se um investidor está a seguir números não-GAAP, então deve também estudar porque é que é diferente dos números GAAP.1-3