Los trastornos musculoesqueléticos, la principal causa de discapacidad en Estados Unidos,1 representan más de la mitad de las personas que declaran haber perdido un día de trabajo debido a una afección médica.2 Los trastornos del hombro, en particular, desempeñan un papel importante en la carga de los trastornos musculoesqueléticos y el coste de la atención. En 2008, 18,9 millones de adultos (el 8,2% de la población adulta de EE.UU.) declararon tener dolor crónico en el hombro.1 Entre los trastornos del hombro, la patología del manguito de los rotadores es la causa más común de discapacidad relacionada con el hombro detectada por los cirujanos ortopédicos.3 La cirugía del manguito de los rotadores (CRS) es uno de los procedimientos quirúrgicos ortopédicos más realizados, y el volumen de la cirugía está aumentando. Un estudio encontró un aumento del 141% en las reparaciones del manguito rotador entre los años 1996 (~41 por cada 100.000 habitantes) y 2006 (~98 por cada 100.000 habitantes).4

Los costes de la atención sanitaria en Estados Unidos también están aumentando. En 2011, se gastaron 2,7 billones de dólares en atención sanitaria, lo que representa el 17,9% del producto interior bruto (PIB) nacional. Según las proyecciones, los costes aumentarán hasta los 4,6 billones de dólares en 2020.5 En particular, a medida que los pacientes continúan viviendo más tiempo y siguen siendo más activos en sus últimos años, los costes del tratamiento y la gestión de los trastornos musculoesqueléticos adquieren mayor importancia desde el punto de vista de las políticas públicas. En 2006, el coste del tratamiento de los trastornos musculoesqueléticos por sí solo fue de 576.000 millones de dólares, lo que representó el 4,5% del PIB de ese año.2

En esta época de aumento de los costes es importante la idea de maximizar el valor de los dólares de la atención sanitaria. Los economistas de la atención sanitaria Porter y Teisberg6 definieron el valor como los resultados de salud del paciente conseguidos por cada dólar de coste gastado en un ciclo de atención (diagnóstico, tratamiento, gestión continua) para una enfermedad o trastorno concreto. Para una gestión adecuada del valor, hay que determinar los resultados y los costes de todo el ciclo asistencial. Desde un punto de vista práctico, esto requiere en primer lugar determinar el verdadero coste de un ciclo asistencial -dólares gastados en personal, equipos, materiales y otros recursos necesarios para prestar un servicio concreto- en lugar de la cantidad cobrada o reembolsada por prestar el servicio en cuestión.7

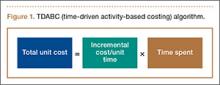

Kaplan y Anderson8,9 describieron el algoritmo TDABC (time-driven activity-based costing) para calcular el coste de la prestación de un servicio basándose en 2 parámetros: el coste unitario de un recurso concreto y el tiempo necesario para suministrarlo. Estos parámetros se aplican a los costes de material y de mano de obra. En el ámbito médico, el algoritmo TDABC puede aplicarse definiendo una cadena de valor de prestación de cuidados para cada aspecto de la atención al paciente y multiplicando después el coste incremental por unidad de tiempo por el tiempo necesario para suministrar ese recurso (figura 1). Al tabular el coste unitario global de cada recurso se obtiene el coste global del ciclo asistencial. A continuación, se pueden determinar los datos de los resultados clínicos y utilizarlos para calcular el valor global del ciclo de atención al paciente.

En el estudio que aquí se presenta, utilizamos el algoritmo TDABC para calcular los costes financieros directos del tratamiento quirúrgico de las roturas del manguito rotador confirmadas por resonancia magnética (RM) en un centro médico académico.

Métodos

Por la Oficina de Protección de Sujetos de Investigación de nuestra institución, la aprobación de la junta de revisión institucional (IRB) se requiere sólo para los proyectos que utilizan «sujetos humanos» según la definición de la política federal. En el presente estudio, no se pudo identificar ninguna información privada, y todos los datos se obtuvieron de los registros de facturación del hospital sin intervención ni interacción con los pacientes individuales. En consecuencia, la aprobación del IRB se consideró innecesaria para nuestro análisis de costes económicos.

Se revisaron los registros de facturación de un único cirujano deportivo con formación académica para identificar a los pacientes que se sometieron a una reparación primaria de un desgarro del manguito rotador confirmado por resonancia magnética entre el 1 de abril de 2009 y el 31 de julio de 2012. Se excluyeron del estudio los pacientes que se habían sometido a cualquier tipo de cirugía de hombro. Se revisaron los informes operativos y se anotaron los procedimientos quirúrgicos exactos realizados. El cirujano que operó seleccionó las técnicas de reparación específicas, incluyendo la reparación de una o dos filas, con énfasis en la restauración de la cobertura de la huella y en evitar la sobretensión.

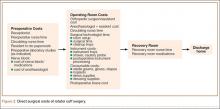

Todas las cirugías se llevaron a cabo en un centro quirúrgico ambulatorio propiedad de la universidad de origen del cirujano y gestionado por ella. Las cirugías fueron realizadas por el médico de cabecera asistido por un residente de ortopedia senior. El ciclo asistencial del RCS se dividió en 3 fases (Figura 2):

1. Preoperatorio. Interacción del paciente con la recepcionista en el centro quirúrgico, tiempo con la enfermera preoperatoria y la enfermera circulante en el área preoperatoria, tiempo de registro del residente y tiempo de colocación del bloqueo nervioso preoperatorio y de los materiales consumibles utilizados durante la colocación del bloqueo.

2. Operativo. Tiempo en el quirófano con el equipo quirúrgico para el RCS, materiales consumibles utilizados durante la cirugía (por ejemplo, anclajes, rasuradoras, paños), medicamentos anestésicos, almohada de abducción del hombro colocada al finalizar la cirugía y coste del procesamiento de instrumentos.

3. Postoperatorio. Tiempo en el área de recuperación postoperatoria con el personal de enfermería de la sala de recuperación.

El tiempo en cada porción del ciclo de atención fue observado directamente y tabulado por voluntarios del hospital en el centro quirúrgico. Los datos de facturación institucional se utilizaron para identificar los recursos materiales consumidos, y el coste real pagado por el hospital por estos recursos se obtuvo de los registros internos. Se obtuvieron los datos de la media de los salarios por hora y las tasas de beneficios estándar del personal del centro quirúrgico. El salario de los médicos adjuntos se extrapoló a partir de los datos publicados sobre los salarios medios del mercado para los médicos académicos y las horas medias trabajadas10,11 , y los costes de los médicos residentes se tabularon a partir de los datos de las nóminas institucionales disponibles públicamente y las horas de trabajo medias de los residentes en nuestra institución. Estos datos de costes y tiempos se utilizaron después para tabular el coste total del ciclo asistencial del RCS utilizando el algoritmo TDABC.