Las empresas pueden adoptar diferentes formas de seguimiento y presentación de información financiera a las partes interesadas. Mientras que en los Estados Unidos, las empresas siguen el método de contabilidad US GAAP (Principios de Contabilidad Generalmente Aceptados), hay casos en los que las empresas adoptan también normas no GAAP para reportar su información financiera. Por otra parte, algunas empresas prefieren informar de los estados financieros de ambas maneras. Para entender mejor los GAAP frente a los no-GAAP, veamos cada método en detalle.

¿Qué son los GAAP?

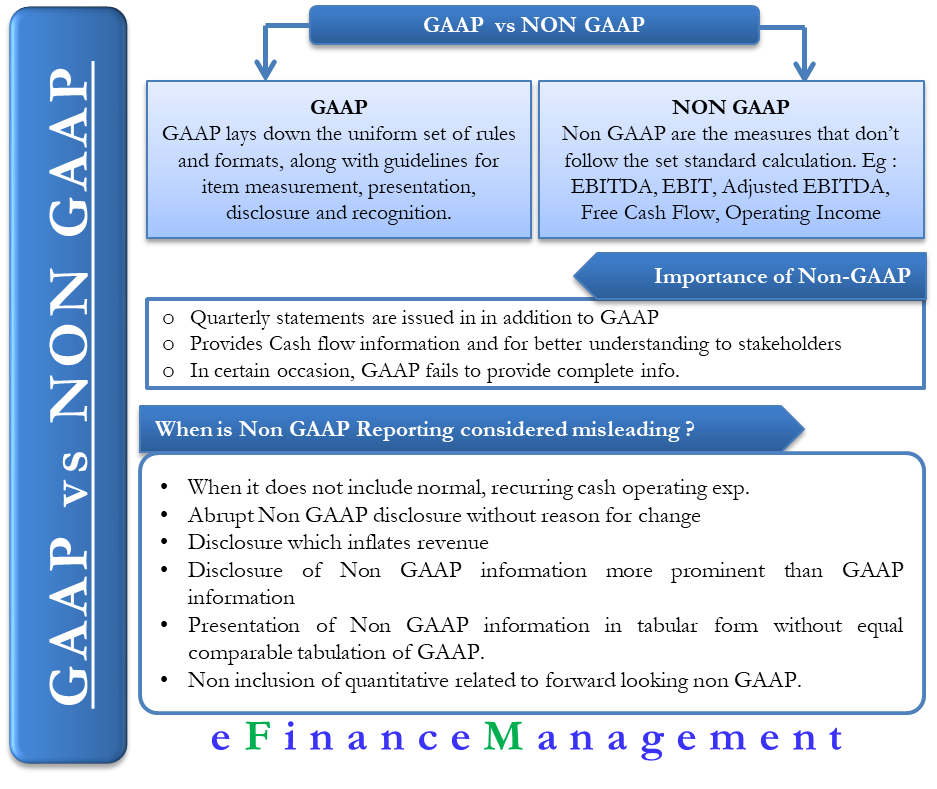

De acuerdo con los requisitos de la SEC (Securities Exchange Commission), las empresas tienen que seguir el método de contabilidad GAAP para la coherencia en la presentación de informes. Los PCGA establecen un conjunto uniforme de normas y formatos, junto con directrices para la medición, la presentación, la divulgación y el reconocimiento de las partidas. Estas son las normas mínimas que las empresas deben incluir en sus informes financieros. Los informes GAAP están en línea con los requisitos de las agencias estatales y federales.

Si una empresa lo desea, puede añadir información complementaria, como los informes no GAAP, para obtener más información. Esto, a su vez, ayuda a los analistas, accionistas y otras partes interesadas a conocer la verdadera salud financiera de la empresa.

¿Qué es el no-GAAP?

No existe una definición específica de no-GAAP. En general, se refiere a cualquier método contable que no sea GAAP, es decir, medidas que no siguen el cálculo estándar establecido. También se puede llamar a los no-GAAP como ganancias ajustadas.

Las empresas pueden informar de cifras contables no-GAAP, siempre que las clasifiquen como no-GAAP. Además, deben ofrecer una reconciliación entre los resultados ajustados y los regulares, o podemos decir que explican la diferencia entre las cifras GAAP y las no GAAP.

Una de las medidas no GAAP más populares es el beneficio antes de intereses, impuestos, depreciación y amortización (EBITDA). A través del EBITDA, los analistas entienden el rendimiento operativo de la empresa, excluyendo los impuestos, la financiación y las decisiones contables de la organización.

El EBITDA se calcula como – EBIT +Depreciación +Amortización.

En el EBITDA, la empresa vuelve a sumar los gastos no monetarios, como la depreciación y la amortización, a los ingresos operativos de la firma. Los analistas, por tanto, obtienen una imagen clara de las decisiones operativas tomadas por la empresa al excluir el impacto de las decisiones no operativas, como los gastos de intereses, los factores externos y los tipos impositivos.

Según las directrices de la SEC, las empresas deben conciliar sus medidas no GAAP con la medida financiera GAAP más cercana. Por ejemplo, una empresa que quiere informar del EBITDA en su estado financiero también tendría que proporcionar la reconciliación para informar de sus ganancias netas según los PCGA.

¿Por qué las empresas utilizan los no PCGA?

Además de los PCGA, la mayoría de las empresas públicas también informan de sus cifras financieras trimestrales regulares en el formato no PCGA. Lo hacen principalmente para proporcionar información sobre el flujo de caja de una manera mejor o para dar una mejor comprensión de sus resultados financieros a los inversores. Por ejemplo, algunas empresas prefieren los informes no-GAAP para mostrar la rentabilidad y el flujo de caja después de excluir algunos gastos importantes.

Los informes no-GAAP tienen un lugar importante porque, en ciertas ocasiones, los informes GAAP no dan una imagen clara de las operaciones de un negocio. Por ejemplo, las cifras no GAAP no incluyen los gastos irregulares y no monetarios. Estos gastos pueden estar relacionados con ajustes puntuales del balance, adquisiciones, reestructuraciones, etc. La exclusión de estos gastos no recurrentes suaviza los máximos y mínimos de los beneficios. Y, esto da una mejor comprensión del negocio.

Medidas no-GAAP comúnmente usadas

Aparte del EBITDA, las ganancias en efectivo, el ingreso operativo ajustado, el BPA ajustado y más también vienen bajo las ganancias no-GAAP. Además, algunas medidas no-GAAP son populares en industrias específicas. Por ejemplo, las empresas inmobiliarias prefieren mostrar elementos no-GAAP como los Fondos de Operaciones (FFO) en sus informes financieros para una mejor comprensión de los beneficios y el efectivo disponible. A continuación se presentan las medidas populares no-GAAP;

EBIT – Beneficios antes de intereses e impuestos.

EBITDA – Beneficios antes de intereses, impuestos, depreciación y amortización.

EBITDA ajustado – es el EBITDA sin incluir el coste de la compensación basada en acciones y los cargos no monetarios relacionados con la adquisición en el pasado.

Flujo de caja libre: flujo de caja después de deducir la reinversión en capital circulante y los gastos de capital.

Beneficios de explotación por acción: las empresas lo calculan dividiendo los ingresos de explotación entre el número de acciones en circulación ponderado en el tiempo durante un período contable. Algunos analistas creen que esta medida ofrece una mejor visión del ritmo de los beneficios actuales.

Beneficio de explotación: para calcularlo, la empresa deduce los gastos e ingresos no recurrentes de los beneficios de las operaciones principales de la empresa. Los gastos no recurrentes pueden incluir los activos intangibles, los gastos de reparación, el deterioro y los gastos de reestructuración.

¿Cuándo se consideran engañosos los informes no GAAP?

Según las directrices establecidas por la Comisión del Mercado de Valores (SEC), las medidas no-GAAP están permitidas sólo si la empresa que informa las detalla adecuadamente. La SEC, en sus interpretaciones actualizadas sobre el cumplimiento y la divulgación, dice que una medida no conforme a los PCGA puede considerarse engañosa si;

- No incluye los gastos operativos normales y recurrentes en efectivo que son significativos para el funcionamiento del negocio.

- Si una empresa divulga la medida no conforme a los PCGA de forma abrupta entre períodos sin una presentación adecuada y sin las razones del cambio, entonces podría ser engañosa.

- Cualquier revelación que infle el reconocimiento de ingresos no es aceptable, y por lo tanto, una empresa no puede presentarla públicamente.

- Si una empresa revela las medidas no GAAP de forma más prominente que la medida GAAP, entonces la empresa no debe presentarla.

- Si una organización presenta la medida financiera no GAAP en forma de tabla sin una representación tabular igualmente prominente o la inclusión de las medidas GAAP comparables, entonces la medida no GAAP no es aceptable.

- No incluir una conciliación cuantitativa relacionada con una medida no-GAAP a futuro también es considerado como engañoso por la SEC.

GAAP vs no-GAAP – ¿Cuál es mejor?

La explicación anterior aclara que la mayor diferencia entre GAAP vs No-GAAP es que el primero es un estándar de la industria. Y que su objetivo es proporcionar una imagen clara de cómo funciona el negocio desde el punto de vista financiero. Los informes no GAAP, en cambio, se desvían de las normas establecidas y hacen ajustes para dar información precisa sobre las operaciones de la empresa.

Aunque los GAAP son el modelo contable preferido, ha habido numerosos estudios académicos y profesionales que apoyan la importancia de los informes no GAAP también. Basarse en una sola medida puede no dar una imagen precisa de la salud financiera de la empresa. Por lo tanto, si un inversor sigue las cifras no GAAP, también debe estudiar por qué son diferentes de las cifras GAAP.1-3