La libertà finanziaria. Può sembrare una bella teoria. Ma la verità è che è possibile per chiunque raggiungerla. E intendo chiunque – anche qualcuno che una volta aveva decine di migliaia di debiti per prestiti studenteschi come il sottoscritto. Non importa quali problemi finanziari hai oggi, c’è sempre un modo per tornare al nero. Forse provare un’app di budgeting è il tuo primo passo.

In questo articolo, ci immergeremo nell’importanza della libertà finanziaria e condivideremo alcuni consigli per la libertà finanziaria, compresi alcuni che hanno funzionato per me.

Non aspettare che qualcun altro lo faccia. Assumi te stesso e inizia a chiamare i colpi.

Inizia gratis

Che cos’è la libertà finanziaria?

La libertà finanziaria significa prendere possesso delle tue finanze. Hai un flusso di cassa affidabile che ti permette di vivere la vita che vuoi. Non vi preoccupate di come pagare le bollette o le spese improvvise. E non siete oppressi da un mucchio di debiti.

Si tratta di riconoscere che hai bisogno di più soldi per pagare il debito e forse aumentare il tuo reddito con un’attività secondaria – ci arriveremo tra un minuto. Si tratta anche di pianificare la tua situazione finanziaria a lungo termine risparmiando attivamente per un giorno di pioggia o per la pensione.

10 consigli per la libertà finanziaria che cambiano il gioco

Capire a che punto sei

Non puoi raggiungere la libertà finanziaria senza conoscere il tuo punto di partenza. Guardare quanti debiti hai, quanti risparmi non hai e di quanti soldi hai bisogno può essere una realtà deprimente. Ma questo è un passo prezioso nella giusta direzione.

Compila una lista di tutti i tuoi debiti: mutuo, prestiti per studenti, prestito auto, carte di credito, e qualsiasi altro debito che puoi aver accumulato. Non dimenticate di includere il denaro che potreste aver preso in prestito da amici o membri della famiglia nel corso degli anni.

Ora, fai un respiro profondo. E un altro. Poi sommate tutti i numeri.

Quanto debito avete?

Se è un numero grande, non si spaventi, le prometto che condividerò alcuni modi per pagarlo più avanti in questo articolo. Se è un numero piccolo, congratulazioni! Sentiti libero di condividere i tuoi consigli sulla libertà finanziaria nei commenti qui sotto.

Prossimo, dai un’occhiata a tutti i soldi che hai risparmiato.

Compila una lista di tutti i tuoi risparmi: conti di risparmio, azioni, programmi aziendali di stock-matching, programmi aziendali di retirement-matching, e piani di pensionamento. Poi aggiungeremo i pagamenti mensili ricorrenti che ricevi, come lo stipendio, i soldi dell’attività secondaria e così via.

Tieni a mente questi numeri mentre lavoriamo sui prossimi consigli per la libertà finanziaria.

Guarda il denaro in modo positivo

Il debito può sicuramente essere un po’ scoraggiante.

Ma ricorda che il denaro è una buona cosa, anche se in questo momento sembra portare molto peso.

Ti meriti di raggiungere la libertà finanziaria.

Secondo You Are a Badass at Making Money di Jen Sincero, le persone che non fanno molti soldi spesso provano vergogna quando si tratta di fare soldi. E così il più grande ostacolo che molte persone sperimentano quando si tratta di fare soldi è che si sentono come se avere soldi fosse un male. Molti si sentono in colpa per averli e ancora più in colpa per volerli. Sincero ha detto a proposito del denaro: “Lo usiamo ogni giorno per migliorare le nostre vite, eppure sembra che ci concentriamo sempre sul negativo.”

Il denaro è semplicemente una necessità come il cibo o l’acqua. Ti aiuta a comprare le cose di cui hai bisogno e a vivere la vita che vuoi.

Per sperimentare la libertà finanziaria, devi guardare al denaro come a uno strumento che ti aiuta a realizzare i tuoi sogni, ad alimentare la tua energia e a vivere una vita senza stress di cui puoi godere.

Perché se vedi il denaro in modo negativo, saboterai inconsciamente le tue possibilità di guadagnarlo e mantenerlo.

Scrivi i tuoi obiettivi

Perché hai bisogno di soldi?

Vuoi liberarti definitivamente dai debiti? Vuoi disperatamente sfuggire alla routine delle 9:00-5:00? C’è un posto in cui hai sempre voluto viaggiare? Hai bisogno di risparmiare per un matrimonio, dei figli o per la pensione?

Quando ho raggiunto la libertà finanziaria, è stato perché l’ho legata a un obiettivo emotivo. Il mio obiettivo era quello di uscire dal debito del prestito studentesco e risparmiare per la mia prima casa. E onestamente, è stata un’esperienza euforica vedere il debito diminuire e i miei risparmi aumentare.

Sono stato così eccitato nel vedere i numeri cambiare che ho lavorato più duramente per fare più soldi per vedere un cambiamento più grande nelle mie finanze personali. Avrei raggiunto il mio obiettivo di libertà finanziaria se non avessi legato l’obiettivo a qualcosa di emotivo? Probabilmente no. Ero disperato per uscire dai debiti e andarmene dalla casa dei miei genitori. Quella disperazione mi ha tenuto motivato durante tutto il mio viaggio.

È successa un’altra cosa interessante. Nel febbraio 2016, ho scritto su un pezzo di carta alcuni dei miei obiettivi:

- Guadagnare $100.000 vendendo prodotti online

- Risparmiare $20,000 per un acconto

- Pagare 24.000 dollari di prestiti studenteschi

Ho finito per smarrire quel foglio e me ne sono completamente dimenticato. E poi un giorno, poco più di un anno dopo, quando già vivevo nella mia nuova casa, l’ho trovato nel mio quaderno. Di sicuro, avevo realizzato tutte e tre le cose. La cosa divertente era che non stavo nemmeno pensando consapevolmente a quegli obiettivi.

Potresti non realizzare tutto quello che vuoi in un mese. Ma un anno è un tempo lungo per fare progressi sui tuoi obiettivi. Assicurati che il tuo obiettivo sia legato a un numero specifico che vuoi raggiungere. Che ci crediate o no, comincerete a lavorare verso questi obiettivi senza nemmeno accorgervene.

Sapere esattamente cosa vuoi raggiungere rende il raggiungimento della libertà finanziaria un milione di volte più facile.

Traccia le tue spese

Un passo importante verso la libertà finanziaria è tracciare le tue spese.

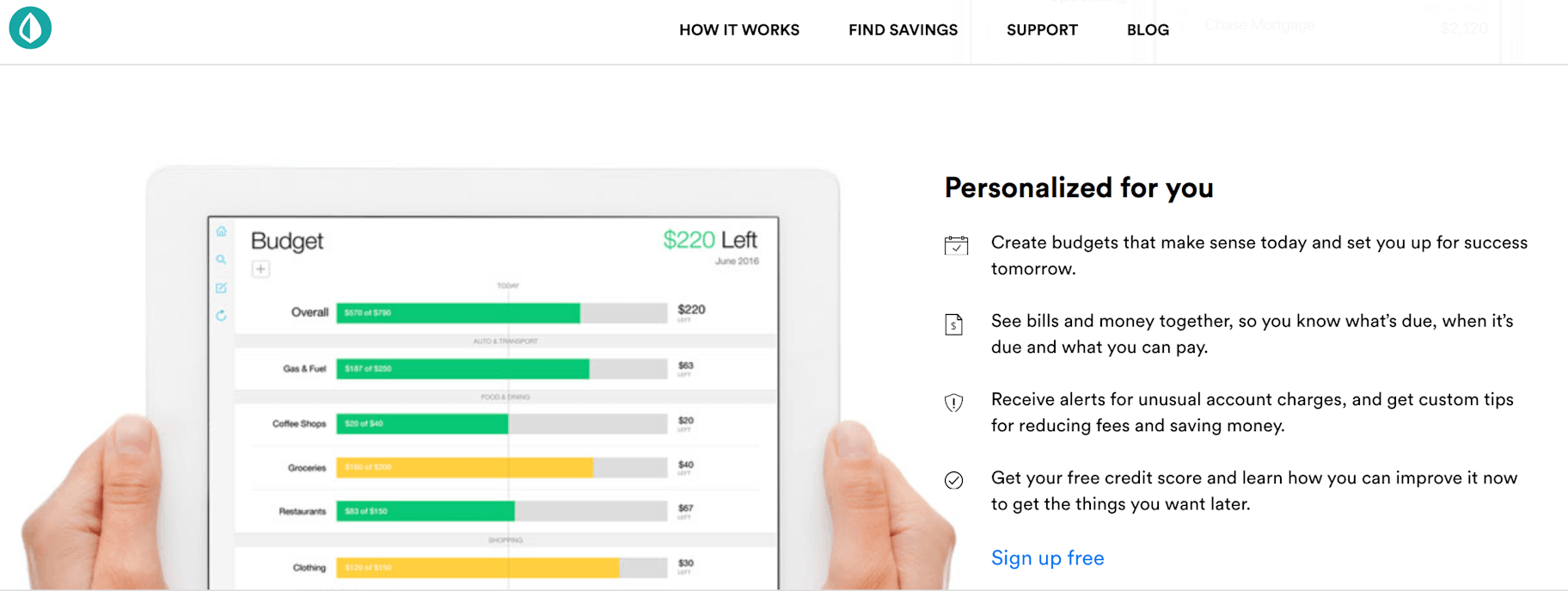

Puoi usare uno strumento come Mint, che ti permetterà di sapere quanti soldi stai spendendo, in quali categorie hai speso troppo, quanti soldi ci sono in tutti i tuoi conti e quanti debiti hai.

Un’altra cosa bella di Mint è che ti permette di impostare degli obiettivi all’interno del dashboard. È possibile tenere traccia dei vostri obiettivi e sapere il mese esatto in cui ci si aspetta di colpire l’obiettivo in base a quanto denaro avete messo dentro. Così, mantenendoti responsabile e ricordandoti di continuare a mettere i soldi per te.

Dopo aver usato Mint per un mese, sono riuscito a risparmiare un po’ di soldi in più per il mio nuovo obiettivo del fondo nuziale. Mint mi ha aiutato a rimanere concentrato sul mio obiettivo e mi ha spinto a creare più reddito passivo per raggiungere le mie pietre miliari finanziarie.

Paga te stesso prima

Probabilmente hai già sentito l’espressione “paga te stesso prima”. Ma nel caso non l’abbiate mai sentita, “pagarsi prima” significa mettere una specifica somma di denaro nel vostro conto di risparmio prima di pagare qualsiasi altra cosa, come le bollette. E l’atto di pagarsi prima ha aiutato innumerevoli persone ad avvicinarsi alla libertà finanziaria.

Perché?

Perché se vuoi pagare prima te stesso 1.000 dollari per periodo di paga, allora tutto quello che rimane deve essere destinato alle bollette. E se non hai abbastanza per coprire quelle bollette, allora sei costretto a prendere un’entrata secondaria per coprire i costi.

Pagando te stesso per primo, ti garantisci che stai sempre mettendo da parte soldi da investire in te stesso. Facendo il contrario, si ottiene solo ciò che rimane, che di solito non è abbastanza sostanzioso per aiutarti a sperimentare la libertà finanziaria.

Puoi pagarti prima anche in altri modi. Per esempio, se la tua azienda ha un programma di risparmio per la pensione, puoi chiedere di ritirare i soldi per la tua pensione. In questo modo stai investendo prima in te stesso e nel tuo futuro. Il denaro viene detratto dal tuo stipendio, così tutto quello che rimane è denaro che puoi mettere da parte per le tue bollette e spese.

Spendi meno

Nel 1958, Warren Buffett ha acquistato una casa con cinque camere da letto per 31.500 dollari e da allora non se ne è più mosso. Il suo patrimonio netto? Uno sbalorditivo 90,3 miliardi di dollari. Può permettersi una casa più grande e più costosa. Ma la sua frugalità potrebbe benissimo essere il motivo per cui è una delle persone più ricche del mondo.

Kanye West, d’altra parte, non ha paura di ostentare i suoi soldi. Vive in una villa da 20 milioni di dollari. E a un certo punto, con 53 milioni di dollari di debiti, ha deciso di chiedere a Mark Zuckerberg 1 miliardo di dollari… su Twitter.

La differenza tra i due signori di super successo? Buffet non ha speso più del necessario, e West spende soldi che non ha.

La verità è che molte persone ricche non sembrano ricche. Zuckerberg indossa letteralmente la stessa maglietta noiosa e i jeans tutti i giorni.

Comprare meno cose può effettivamente aiutarti a diventare più ricco.

Spendendo meno, due cose lavorano a tuo favore. Uno, avrai più soldi da mettere da parte per la tua libertà finanziaria. Due, imparerai che in realtà hai bisogno di molte meno cose per sopravvivere, il che ti aiuta anche a mettere da parte più soldi.

E questo va nel nostro prossimo punto…

Acquista esperienze non cose

La vita è breve. Non si tratta di accumulare tutti i tuoi soldi fino a 65 anni. Puoi goderti la vita finché sei vivo.

In definitiva, le cose che ti aiuteranno a vivere una vita più soddisfacente saranno le esperienze che farai, non i prodotti che possiedi.

E le cose che compri ti rendono più felice a lungo termine? Il debito che hai per aver comprato un sacco di roba ti rende la vita più facile?

Ora giriamo l’interruttore.

Qual è il tuo ricordo più felice? Cosa stavi facendo? Con chi eri?

Creiamo altri ricordi come questo.

Forse hai un’amica con cui ami allenarti. Invitala ad allenarsi con una playlist di YouTube a casa sua, gratis.

È un appuntamento. Vuoi renderla indimenticabile. Trova una bella attività che non hai mai fatto prima su Groupon per una frazione del prezzo.

Hai sempre sognato di viaggiare a Roma. Hai risparmiato per un anno per vivere la vacanza dei tuoi sogni. Vai in vacanza senza sensi di colpa. Non ti sei indebitato, te la sei guadagnata. Oppure puoi diventare un nomade digitale e viaggiare per il mondo lavorando all’estero.

La vita è fatta di momenti. I migliori vengono dal tempo di qualità trascorso con gli amici e la famiglia. Mentre alcuni prodotti possono aiutarvi ad avvicinarvi alla vostra famiglia (come la serata settimanale di videogiochi in famiglia) la maggior parte di essi non aggiunge molto valore.

Non spendete soldi che non avete per fingere di avere soldi.

Pagate il debito

Alcune persone vi diranno che è più saggio investire i vostri soldi in azioni invece di pagare il vostro debito. Se sei un esperto selezionatore di azioni, forse è vero. Ma se non avete mai investito in azioni prima, potreste ritrovarvi con più debiti.

Molte persone si sentono allo stesso modo dopo aver finito il loro ultimo pagamento del debito: sollevate.

Se avete 50.000 dollari di debito, anche se avete 30.000 dollari in banca, non potete davvero dirvi finanziariamente liberi. Sei ancora con 20.000 dollari nel buco.

Anche se pagare qualcun altro non è così affascinante come avere soldi in banca, ti porta più vicino alla libertà finanziaria.

Ci sono due metodi principali per pagare il debito: palla di neve e valanga. Palla di neve è quando si paga prima il debito più piccolo. La valanga è quando si paga il debito con il più alto tasso di interesse.

Dovete decidere cosa funziona meglio per voi. Ma quando stavo lavorando per diventare senza debiti, ho fatto l’effetto valanga. Mi ha aiutato a mantenermi più motivato. Dal momento che sono stato in grado di sbarazzarmi del mio primo debito, un conto di carta di credito di 1200 dollari, in solo un mese, la sensazione di realizzazione mi ha aiutato a motivarmi ad affrontare un prestito studentesco molto più grande e persistente.

E poiché le carte di credito non erano più un problema, avrei pagato circa, in media, tre volte di più del misero pagamento minimo di 300 dollari. Alla fine, ci sono voluti circa tre anni per finire di pagare il prestito studentesco invece dei nove anni che mi erano stati assegnati.

Pagare un grosso debito ti toglie un peso enorme dalle spalle. Dopo aver pagato il tuo debito, vedi la quantità di denaro che hai in banca aumentare. È una sensazione fantastica vedere il numero salire (anche se all’inizio dovevi vederlo scendere), e ti mantiene motivato a continuare a crescere.

Crea ulteriori fonti di reddito

Ok, a questo punto, starai pensando: “Il mio debito è molto più alto del mio stipendio, come faccio a pagarlo se non guadagno abbastanza?”

Se vuoi seriamente la libertà finanziaria, devi sacrificare un po’ di sangue, sudore e lacrime.

Il tuo 9 to 5 potrebbe non essere sufficiente. Se questo è il caso, devi fare un passo avanti e cercare soldi al di fuori del tuo attuale lavoro.

Alcuni esperti raccomandano di avere sette flussi di reddito. Se hai un lavoro dalle 9 alle 5, congratulazioni, ne hai uno, ne mancano solo sei!

Ora, puoi guardare alle tue fonti di reddito in due modi: reddito attivo (scambiando tempo con denaro) o passivo (denaro che può continuare ad arrivare, anche mentre dormi).

Se scambi il tuo tempo con denaro, sei limitato dalle ore del giorno. Ecco alcuni lavori secondari che puoi fare per guadagnare un reddito attivo:

- Diventa uno scrittore freelance trovando lavoro su ProBlogger

- Aiuta un imprenditore come assistente virtuale con lavori su Upwork

- Acquisisci nuove competenze tramite corsi online per imprenditori e monetizzare

- Diventa un autista Uber

- Aiuta con compiti domestici su Task Rabbit

- Raccogli l’occasionale, lavoro occasionale su Craigslist

- E altro ancora!

Se non hai molto tempo da dedicare al guadagno, puoi concentrarti sull’aumento dei tuoi flussi di reddito con entrate passive come:

- Avviare un negozio online in dropshipping su Oberlo

- Avviare la tua attività di abbigliamento personalizzato su Shopify

- Vendere contenuti redditizi (blog, ebook, corsi, webinar, audiobook, podcast, app)

- Diventa un affiliate marketer

- Acquista proprietà e affittale

- Investi in azioni

Fortunatamente, i tuoi sette flussi di reddito possono venire tutti dalla stessa fonte. Per esempio, se sei un esperto di ecommerce, i tuoi flussi di reddito possono provenire dalla creazione di sette diversi negozi. E ricorda: non hai bisogno di iniziare con sette flussi, puoi costruirli nel tempo.

Investire nel tuo futuro

L’ultimo consiglio sulla libertà finanziaria è importante. Diciamo che segui i consigli e le raccomandazioni di questo articolo, esci dai debiti e fai crescere i tuoi risparmi. Questo potrebbe essere sufficiente per aiutarti in questo momento. Ma cosa succede se succede l’inaspettato? Sarai preparato per questo?

È importante mettere da parte i soldi per i giorni di pioggia, per la pensione, e (scusate se sono morboso) nel caso in cui tu muoia per aiutare a garantire che la tua famiglia non anneghi pagando il tuo funerale, i debiti e le tasse. Ok, ora torniamo a quel posto felice.

Se hai un lavoro da 9 a 5, parla con la tua azienda per aggiungere un piano di pensionamento, o controlla se hai già delle deduzioni per questo. La deduzione viene prelevata prima che colpisca il tuo conto, quindi non ti sentirai mai come se stessi perdendo soldi. Ed è abbastanza bello controllare periodicamente e vedere i tuoi risparmi crescere.

In seguito, vuoi anche risparmiare abbastanza soldi per un fondo di emergenza. Alcuni esperti dicono che 10.000 dollari vanno bene, mentre altri dicono sei mesi di stipendio. E ad essere onesti queste cifre possono sembrare piuttosto alte se non si fanno molti soldi. Quindi, invece, iniziate con un obiettivo che potete permettervi – come 100 dollari il primo mese. E man mano che iniziate a guadagnare di più in modo attivo o passivo, iniziate ad aumentare il vostro obiettivo a 500 dollari al mese, a 500 dollari bisettimanali e così via. Se hai speso troppo con il credito e arriva un conto elevato con la carta di credito, non usare il tuo fondo di emergenza – concentrati sul prendere più opportunità di reddito attivo in modo da poterlo pagare più velocemente.

Il fondo di emergenza serve solo per le emergenze non pianificate come un albero che cade sulla vostra casa, un incidente d’auto che dovete pagare di tasca vostra o una visita in ospedale.

Mettendo da parte i soldi per i giorni di pioggia e per la pensione, avrete meno probabilità di ritrovarvi dove siete ora: a desiderare la libertà finanziaria.

Conclusione

La libertà finanziaria può aiutarti a prendere in mano le tue finanze e, soprattutto, la tua vita. Si tratta di vivere nei limiti delle proprie possibilità, di essere un po’ frugali e di assicurarsi che il denaro sia speso per le cose di cui si ha veramente bisogno come il cibo, l’alloggio e, sì, anche le vacanze (anche il relax è importante, si sa). Seguendo i consigli sulla libertà finanziaria contenuti in questo articolo, ti avvicinerai sempre di più al raggiungimento della libertà finanziaria che meriti. Quindi date un’occhiata a queste finanze, costruite ulteriori flussi di reddito, pagate il debito, e prima che ve ne accorgiate sarete liberi.