Wolność finansowa. To może brzmieć jak ładna teoria. Ale prawda jest taka, że jest ona możliwa do osiągnięcia przez każdego. I mam na myśli każdego – nawet kogoś, kto kiedyś miał dziesiątki tysięcy w długach kredytu studenckiego, jak Ty naprawdę. Bez względu na to, jakie problemy finansowe masz dzisiaj, zawsze jest sposób, aby wrócić do czerni. Być może wypróbowanie aplikacji do budżetowania jest Twoim pierwszym krokiem.

W tym artykule zanurzymy się w znaczenie wolności finansowej i podzielimy się kilkoma wskazówkami dotyczącymi wolności finansowej, w tym kilkoma, które zadziałały dla mnie.

Nie czekaj, aż ktoś inny to zrobi. Zatrudnij się i zacznij nazywać rzeczy po imieniu.

Get Started Free

Czym jest wolność finansowa?

Wolność finansowa polega na przejęciu odpowiedzialności za swoje finanse. Masz niezawodny przepływ gotówki, który pozwala Ci żyć tak, jak chcesz. Nie martwisz się o to, jak zapłacisz rachunki czy nagłe wydatki. I nie jesteś obciążony stertą długów.

Chodzi o uznanie, że potrzebujesz więcej pieniędzy, aby spłacić dług i być może zwiększyć swój dochód dzięki pracy na boku – przejdziemy do tego za chwilę. Chodzi również o planowanie swojej długoterminowej sytuacji finansowej poprzez aktywne oszczędzanie na deszczowy dzień lub emeryturę.

10 Game-Changing Financial Freedom Tips

Understand Where You’re At

Nie możesz osiągnąć wolności finansowej bez znajomości swojego punktu wyjścia. Spojrzenie na to, ile masz długów, ile oszczędności, których nie masz i ile pieniędzy potrzebujesz może być przygnębiającą rzeczywistością. Ale jest to cenny krok we właściwym kierunku.

Skonsoliduj listę wszystkich swoich długów: hipotecznych, studenckich, samochodowych, kart kredytowych i innych, które możesz mieć. Nie zapomnij uwzględnić pieniędzy, które pożyczyłeś od przyjaciół lub członków rodziny w ciągu ostatnich lat.

Teraz weź głęboki oddech. I jeszcze jeden. Następnie zsumuj wszystkie liczby.

Ile masz długów?

Jeśli jest to duża liczba, nie panikuj, obiecuję, że podzielę się z Tobą sposobami na spłatę tego długu w dalszej części tego artykułu. Jeśli jest to mała liczba, gratuluję! Zapraszam do podzielenia się swoimi poradami na temat wolności finansowej w komentarzach poniżej.

Następnie, spójrz na wszystkie pieniądze, które masz zaoszczędzone.

Zrób listę wszystkich swoich oszczędności: konta oszczędnościowe, akcje, firmowe programy typu stock-matching, firmowe programy typu retirement-matching i plany emerytalne. Następnie dodajemy powtarzające się miesięczne płatności, które otrzymujesz, takie jak pensja, pieniądze z side hustle, i tak dalej.

Pamiętaj o tych liczbach, gdy będziemy pracować przez następne kilka wskazówek dotyczących wolności finansowej.

Patrz na pieniądze pozytywnie

Długi zdecydowanie mogą być trochę zniechęcające.

Pamiętaj jednak, że pieniądze to dobra rzecz, nawet jeśli teraz wydają się być dużym obciążeniem.

Zasługujesz na to, aby osiągnąć wolność finansową.

Według You Are a Badass at Making Money autorstwa Jen Sincero, ludzie, którzy nie zarabiają dużo pieniędzy, często odczuwają wstyd, jeśli chodzi o zarabianie pieniędzy. Największą przeszkodą dla wielu ludzi w zarabianiu pieniędzy jest to, że czują się oni tak, jakby posiadanie pieniędzy było złe. Wielu czuje się winnych z powodu ich posiadania i jeszcze bardziej winnych z powodu ich pragnienia. Sincero powiedział o pieniądzach: „Używamy ich codziennie, aby poprawić nasze życie, ale zawsze skupiamy się na negatywnych aspektach.”

Pieniądze są po prostu koniecznością, jak jedzenie czy woda. Pomagają ci kupować rzeczy, których potrzebujesz i żyć tak, jak chcesz.

Aby doświadczyć wolności finansowej, musisz spojrzeć na pieniądze jako na narzędzie, które pomoże ci osiągnąć twoje marzenia, zasilić twoją energię i żyć bez stresu, którym możesz się cieszyć.

Bo jeśli postrzegasz pieniądze negatywnie, podświadomie sabotujesz swoje szanse na ich zdobycie i utrzymanie.

Zapisz swoje cele

Dlaczego potrzebujesz pieniędzy?

Czy chcesz pozbyć się długów na dobre? Czy jesteś zdesperowany, aby uciec od harówki od 9 do 5? Czy jest jakieś miejsce, do którego zawsze chciałeś pojechać? Czy musisz oszczędzać na ślub, dzieci lub emeryturę?

Gdy osiągnąłem wolność finansową, to dlatego, że związałem ją z emocjonalnym celem. Moim celem było wyjście z długów studenckich i zaoszczędzenie na mój pierwszy dom. I szczerze mówiąc, było to euforyczne doświadczenie, gdy obserwowałem, jak dług się zmniejsza, a moje oszczędności rosną.

Byłem tak podekscytowany widząc jak zmieniają się liczby, że pracowałem ciężej, aby zarobić więcej pieniędzy i zobaczyć większą zmianę w moich osobistych finansach. Czy osiągnąłbym swój cel wolności finansowej, gdybym nie powiązał tego celu z czymś emocjonalnym? Prawdopodobnie nie. Byłem zdesperowany, aby wyjść z długów i wyprowadzić się od moich rodziców. Ta desperacja utrzymywała mnie w motywacji przez całą moją podróż.

Kolejna ciekawa rzecz się wydarzyła. W lutym 2016 roku, napisałem na skrawku papieru kilka moich celów:

- Zarobić $100,000 sprzedając produkty online

- Zaoszczędzić $20,000 dolarów na zaliczkę

- Spłać 24 000 dolarów wartych kredytów studenckich

Skończyło się na tym, że źle umieściłem ten papier i całkowicie o nim zapomniałem. A potem pewnego dnia, nieco ponad rok później, kiedy już mieszkałem w nowym domu, znalazłem go w moim notatniku. Oczywiście, udało mi się osiągnąć wszystkie trzy rzeczy. Zabawne było to, że nawet nie myślałem świadomie o tych celach.

Możesz nie osiągnąć wszystkiego, co chcesz w ciągu miesiąca. Ale rok to długi czas, aby poczynić postępy w realizacji swoich celów. Upewnij się, że Twój cel jest związany z konkretną liczbą, którą chcesz osiągnąć. Uwierz lub nie, ale zaczniesz pracować w kierunku tych celów, nawet nie zdając sobie z tego sprawy.

Wiedząc dokładnie co chcesz osiągnąć, osiągnięcie wolności finansowej staje się milion razy łatwiejsze.

Śledzenie swoich wydatków

Ważnym krokiem w kierunku wolności finansowej jest śledzenie swoich wydatków.

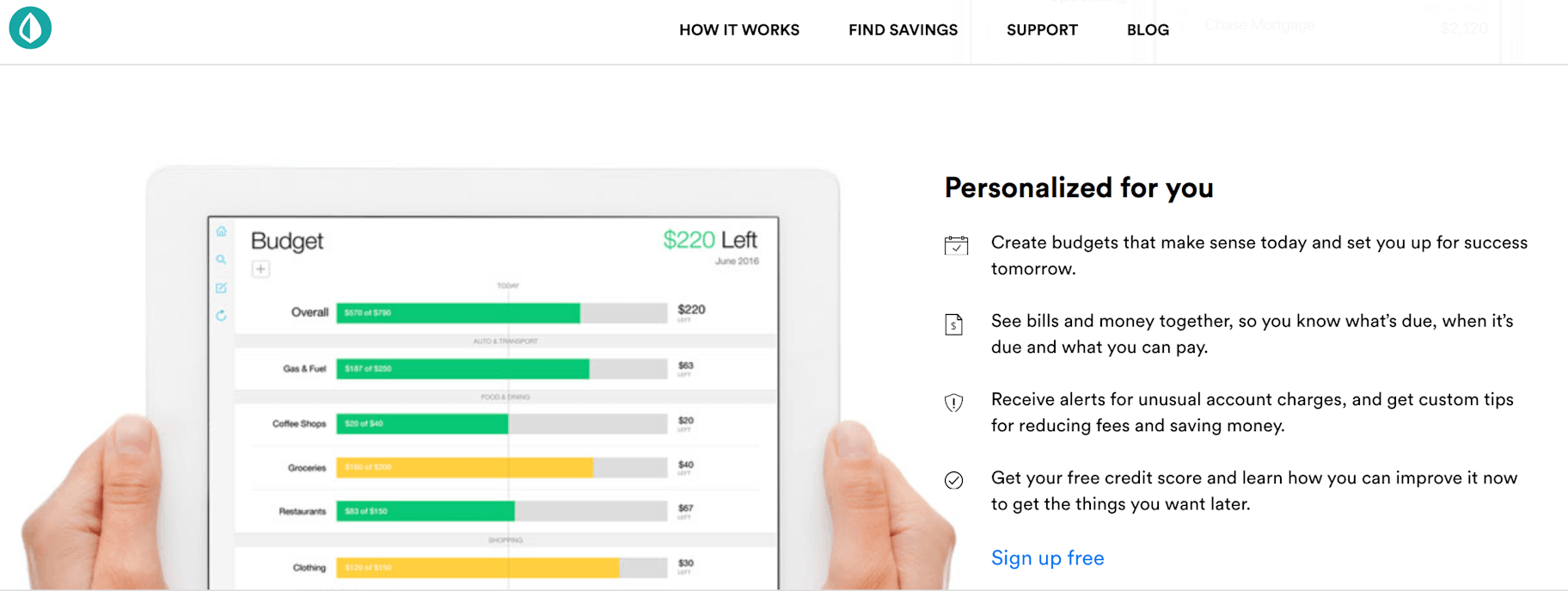

Możesz użyć narzędzia takiego jak Mint, które pozwoli ci dowiedzieć się ile pieniędzy wydajesz, w których kategoriach przekroczyłeś wydatki, ile pieniędzy jest na wszystkich twoich kontach, i ile masz długu.

Kolejną fajną rzeczą w Mint jest to, że pozwala ci ustawić cele na desce rozdzielczej. Możesz śledzić swoje cele i znać dokładny miesiąc, w którym będziesz oczekiwać, że trafisz w cel na podstawie tego, ile pieniędzy włożyłeś. W ten sposób, utrzymując cię odpowiedzialnym i przypominając ci, abyś kontynuował odkładanie pieniędzy na ten cel dla ciebie.

Po użyciu Mint przez jeden miesiąc, udało mi się zaoszczędzić trochę dodatkowych pieniędzy w kierunku mojego nowego celu funduszu ślubnego. Mint pomógł mi skupić się na moim celu i popchnął mnie w kierunku tworzenia bardziej pasywnego dochodu, aby trafić w moje finansowe kamienie milowe.

Płać sobie najpierw

Prawdopodobnie słyszałeś już wyrażenie „płać sobie najpierw”. Ale na wypadek, gdybyś nie słyszał, „najpierw zapłać sobie” oznacza odłożenie określonej sumy pieniędzy na konto oszczędnościowe przed zapłaceniem czegokolwiek innego, np. rachunków. A akt płacenia sobie w pierwszej kolejności pomógł niezliczonym ludziom zbliżyć się do osiągnięcia wolności finansowej.

Dlaczego?

Bo jeśli chcesz najpierw zapłacić sobie 1000 dolarów za okres rozliczeniowy, to cokolwiek zostanie, musi iść na rachunki. A jeśli nie masz wystarczająco dużo, aby pokryć te rachunki, wtedy jesteś zmuszony podnieść poboczny dochód, aby wyrównać koszty.

Płacąc sobie najpierw, gwarantujesz, że zawsze odkładasz pieniądze, aby inwestować w siebie. Robiąc odwrotnie, dostajesz tylko to, co zostaje, co zazwyczaj nie jest wystarczająco znaczące, aby pomóc Ci doświadczyć wolności finansowej.

Możesz płacić sobie w pierwszej kolejności również na inne sposoby. Na przykład, jeśli Twoja firma ma program oszczędnościowy, możesz poprosić o odkładanie pieniędzy na emeryturę. W ten sposób inwestujesz najpierw w siebie i swoją przyszłość. Pieniądze są odejmowane od twojej pensji, więc wszystko co zostaje jest pieniędzmi, które możesz odłożyć na swoje rachunki i wydatki.

Wydaj mniej

W 1958 roku, Warren Buffett kupił dom z pięcioma sypialniami za $31,500 i nie wyprowadził się z niego od tamtego czasu. Jego wartość netto? Zdumiewające 90,3 miliarda dolarów. Stać go na większy i droższy dom. Ale jego oszczędność może być powodem, dla którego jest jednym z najbogatszych ludzi na świecie.

Kanye West, z drugiej strony, nie boi się chwalić swoimi pieniędzmi. Mieszka w rezydencji wartej 20 milionów dolarów. I w pewnym momencie, mając 53 miliony dolarów długu, zdecydował się poprosić Marka Zuckerberga o 1 miliard dolarów… na Twitterze.

Różnica między tymi dwoma panami sukcesu? Buffet nie wydawał więcej niż potrzebował, a West wydaje pieniądze, których nie ma.

Prawda jest taka, że wielu bogatych ludzi nie wygląda jak bogaci ludzie. Zuckerberg dosłownie codziennie nosi ten sam nudny t-shirt i dżinsy.

Kupowanie mniej rzeczy może faktycznie pomóc Ci się wzbogacić.

Przez wydawanie mniej, dwie rzeczy działają na Twoją korzyść. Po pierwsze, będziesz miał więcej pieniędzy do odłożenia na swoją wolność finansową. Po drugie, nauczysz się, że potrzebujesz mniej rzeczy, aby przeżyć, co również pomoże Ci odłożyć więcej pieniędzy.

I to przechodzi do naszego następnego punktu…

Kupuj doświadczenia, nie rzeczy

Życie jest krótkie. Nie chodzi o to, aby gromadzić całą swoją gotówkę do 65 roku życia. Masz prawo cieszyć się życiem, póki żyjesz.

W ostatecznym rozrachunku, rzeczami, które pomogą Ci żyć bardziej spełnionym życiem, będą doświadczenia, które masz, a nie produkty, które posiadasz.

A czy rzeczy, które kupujesz, czynią Cię szczęśliwszym w dłuższej perspektywie? Czy dług, który masz z powodu kupowania mnóstwa rzeczy, ułatwia ci życie?

Teraz przestawmy przełącznik.

Jakie jest twoje najszczęśliwsze wspomnienie? Co robiłeś? Z kim byłeś?

Stwórzmy więcej wspomnień właśnie w ten sposób.

Może masz przyjaciółkę, z którą uwielbiasz ćwiczyć. Zaproś ją na trening do playlisty na YouTube w domu za darmo.

To jest wieczór randkowy. Chcesz, aby była niezapomniana. Znajdź na Grouponie fajne zajęcia, których nigdy wcześniej nie robiłeś, za ułamek ceny.

Zawsze marzyłeś o podróży do Rzymu. Odkładałeś pieniądze przez rok, aby przeżyć wymarzone wakacje. Jedź na te wakacje z poczuciem winy. Nie zadłużyłeś się na nie, zasłużyłeś na nie. Możesz też zostać cyfrowym nomadą i podróżować po świecie, pracując za granicą.

Życie składa się z chwil. Najlepsze z nich pochodzą z jakościowego czasu spędzonego z przyjaciółmi i rodziną. Podczas gdy niektóre produkty mogą pomóc zbliżyć Cię do Twojej rodziny (jak cotygodniowe rodzinne wieczory gier wideo), większość z nich nie dodaje zbyt wiele wartości.

Nie wydawaj pieniędzy, których nie masz, aby udawać, że je masz.

Spłać dług

Niektórzy ludzie powiedzą Ci, że mądrzej jest zainwestować swoje pieniądze w akcje zamiast spłacać dług. Jeśli jesteś ekspertem w wybieraniu akcji, może to i prawda. Ale jeśli nigdy wcześniej nie inwestowałeś w akcje, możesz skończyć z większym długiem.

Wielu ludzi czuje to samo po spłaceniu ostatniego długu: ulgę.

Jeśli masz 50 000 dolarów długu, nawet jeśli masz 30 000 dolarów gotówki w banku, nie możesz nazwać się wolnym finansowo. Nadal jesteś 20 000 dolarów w dołku.

Płacenie komuś innemu nie jest tak wspaniałe jak posiadanie pieniędzy w banku, ale przybliża cię do wolności finansowej.

Są dwie główne metody spłacania długu: kula śnieżna i lawina. Kula śnieżna polega na tym, że najpierw spłacasz najmniejszy dług. Lawina jest wtedy, gdy spłacasz dług z najwyższym oprocentowaniem.

Musisz zdecydować, co działa najlepiej dla Ciebie. Ale kiedy pracowałem w kierunku stania się wolnym od długów, zrobiłem efekt kuli śnieżnej. To pomogło mi utrzymać większą motywację. Ponieważ byłem w stanie pozbyć się mojego pierwszego długu, 1200 dolarów na karcie kredytowej, w ciągu zaledwie miesiąca, poczucie osiągnięcia pomogło mi zmotywować się do uporania się z dużo większym, zalegającym kredytem studenckim.

A ponieważ karty kredytowe nie stanowiły już problemu, zapłaciłbym średnio trzy razy więcej niż marne 300 dolarów minimalnej płatności. W końcu, zajęło to około trzech lat, aby zakończyć spłacanie kredytów studenckich zamiast dziewięciu lat, które mi przydzielono.

Spłacanie dużego długu podnosi ogromny ciężar z twoich ramion. Po spłaceniu długu widzisz, jak rośnie ilość pieniędzy, które masz w banku. To wspaniałe uczucie, gdy widzisz, jak liczba ta wzrasta (nawet jeśli na początku musiałaś patrzeć, jak spada), i to motywuje cię do dalszego jej powiększania.

Stwórz dodatkowe źródła dochodu

Dobrze, więc w tym momencie prawdopodobnie myślisz, „Mój dług jest o wiele większy niż moja pensja, jak mogę go spłacić, jeśli nie zarabiam wystarczająco dużo?”

Jeśli poważnie myślisz o wolności finansowej, musisz poświęcić trochę krwi, potu i łez.

Twoje 9 do 5 może tego nie przeciąć. Jeśli tak jest, musisz to zrobić i poszukać pieniędzy poza swoją obecną pracą.

Niektórzy eksperci zalecają posiadanie siedmiu strumieni dochodów. Jeśli masz pracę od 9 do 5, gratulacje, masz jeden, tylko sześć więcej do zrobienia!

Teraz możesz spojrzeć na swoje źródła dochodu na dwa sposoby: aktywny dochód (handel czasem za pieniądze) lub pasywny dochód (pieniądze, które mogą ciągle przychodzić, nawet gdy śpisz).

Jeśli handlujesz swoim czasem za pieniądze, jesteś ograniczony przez godziny w ciągu dnia. Oto kilka prac pobocznych, które możesz wykonywać, aby uzyskać aktywny dochód:

- Zostań pisarzem freelancerem znajdującym oferty pracy na ProBlogger

- Pomóż właścicielowi firmy jako wirtualny asystent z ofertami pracy na Upwork

- Zdobądź nowe umiejętności poprzez. kursy online dla przedsiębiorców i zarabiać na nich

- Zostań kierowcą Uber

- Pomagaj w zadaniach domowych na Task Rabbit

- Podejmij nieparzystą, okazjonalną pracę na Craigslist

- I więcej!

Jeśli nie masz zbyt wiele czasu, aby poświęcić się zarabianiu, możesz skupić się na zwiększaniu swoich strumieni dochodów za pomocą dochodów pasywnych, takich jak:

- Uruchomienie sklepu internetowego dropshipping na Oberlo

- Uruchom własny biznes odzieżowy na zamówienie na Shopify

- Sprzedaż dochodowych treści (blog, ebooki, kursy, webinaria, audiobooki, podcast, aplikacje)

- Zostań affiliate marketerem

- Kupuj nieruchomości i wynajmuj je

- Inwestuj w akcje

Na szczęście Twoje siedem strumieni dochodu może pochodzić z tego samego źródła. Na przykład, jeśli jesteś ekspertem ecommerce, twoje strumienie dochodów mogą pochodzić z tworzenia siedmiu różnych sklepów. I pamiętaj: nie musisz zaczynać z siedmioma strumieniami, możesz je budować z czasem.

Inwestuj w swoją przyszłość

Ostatnia wskazówka dotycząca wolności finansowej jest bardzo ważna. Powiedzmy, że stosujesz się do rad i zaleceń zawartych w tym artykule, wychodzisz z długów i powiększasz swoje oszczędności. To może być wystarczające, aby pomóc Ci teraz. Ale co jeśli zdarzy się coś nieoczekiwanego? Czy będziesz na to przygotowany?

Ważne jest, aby odkładać pieniądze na deszczowe dni, emeryturę i (przepraszam za chorobę) w przypadku śmierci, aby zapewnić, że twoja rodzina nie utopi się płacąc za twój pogrzeb, długi i podatki. Okay, teraz wróćmy do tego szczęśliwego miejsca.

Jeśli masz tę pracę od 9 do 5, porozmawiaj z firmą o dodaniu planu emerytalnego lub sprawdź, czy już masz odliczenia dokonane w tym kierunku. Odliczenie zostanie podjęte zanim trafi na Twoje konto, więc nigdy nie poczujesz, że tracisz pieniądze. I to jest całkiem fajne, aby sprawdzić to okresowo i zobaczyć, jak twoje oszczędności rosną.

Następnie, chcesz również zaoszczędzić wystarczająco dużo pieniędzy na fundusz awaryjny. Niektórzy eksperci mówią, że $10,000 jest w porządku, podczas gdy inni mówią, że sześć miesięcy pensji. I szczerze mówiąc, te liczby mogą wydawać się dość wysokie, jeśli nie zarabiasz dużo pieniędzy. Zamiast tego, zacznij od celu, na który możesz sobie pozwolić – np. 100 dolarów w pierwszym miesiącu. A gdy zaczniesz zarabiać więcej aktywnego lub pasywnego dochodu, zacznij zwiększać swój cel do 500 dolarów miesięcznie, do 500 dolarów co dwa tygodnie i tak dalej. Jeśli wydałeś za dużo na kredyt i pojawi się wysoki rachunek na karcie kredytowej, nie używaj swojego funduszu awaryjnego – skup się na podejmowaniu bardziej aktywnych możliwości zarobkowych, abyś mógł szybciej go spłacić.

Fundusz awaryjny jest tylko dla nieplanowanych sytuacji awaryjnych, takich jak drzewo uderzające w dom, wypadek samochodowy, za który musisz zapłacić z własnej kieszeni, lub wizyta w szpitalu.

Odkładając pieniądze na deszczowe dni i emeryturę, będziesz mniej prawdopodobne, że skończysz tam, gdzie jesteś teraz: pragnąc wolności finansowej.

Podsumowanie

Wolność finansowa może pomóc Ci przejąć odpowiedzialność za Twoje finanse i, co ważniejsze, za Twoje życie. Chodzi o to, aby żyć w granicach swoich możliwości, być nieco oszczędnym i upewnić się, że pieniądze są wydawane na rzeczy, których naprawdę potrzebujesz, takie jak jedzenie, schronienie, a nawet wakacje (relaks też jest ważny, wiesz). Stosując się do wskazówek dotyczących wolności finansowej zawartych w tym artykule, zbliżysz się do osiągnięcia wolności finansowej, na którą zasługujesz. Więc spójrz na te finanse, buduj dodatkowe strumienie dochodów, spłacaj długi i zanim się obejrzysz będziesz wolny.