Wszystkie przedsiębiorstwa posiadają aktywa. Aktywa mogą być podzielone na dwie kategorie: materialne i niematerialne. Zrozumienie różnicy między materialnych i niematerialnych aktywów, aby utrzymać swoje księgi rachunkowe i sprawozdania finansowe dokładne.

Materialne i niematerialne aktywa

Materialne i niematerialne aktywa dodają wartości do firmy. Ale, aktywa materialne są fizyczne, podczas gdy aktywa niematerialne są niefizyczne property.

Ta różnica między aktywów materialnych i niematerialnych wpływa na sposób tworzenia bilansu małej firmy i wpisy do dziennika.

Czytaj dalej, aby dowiedzieć się, jakie są różnice między aktywów materialnych vs. aktywów niematerialnych.

Aktywa materialne

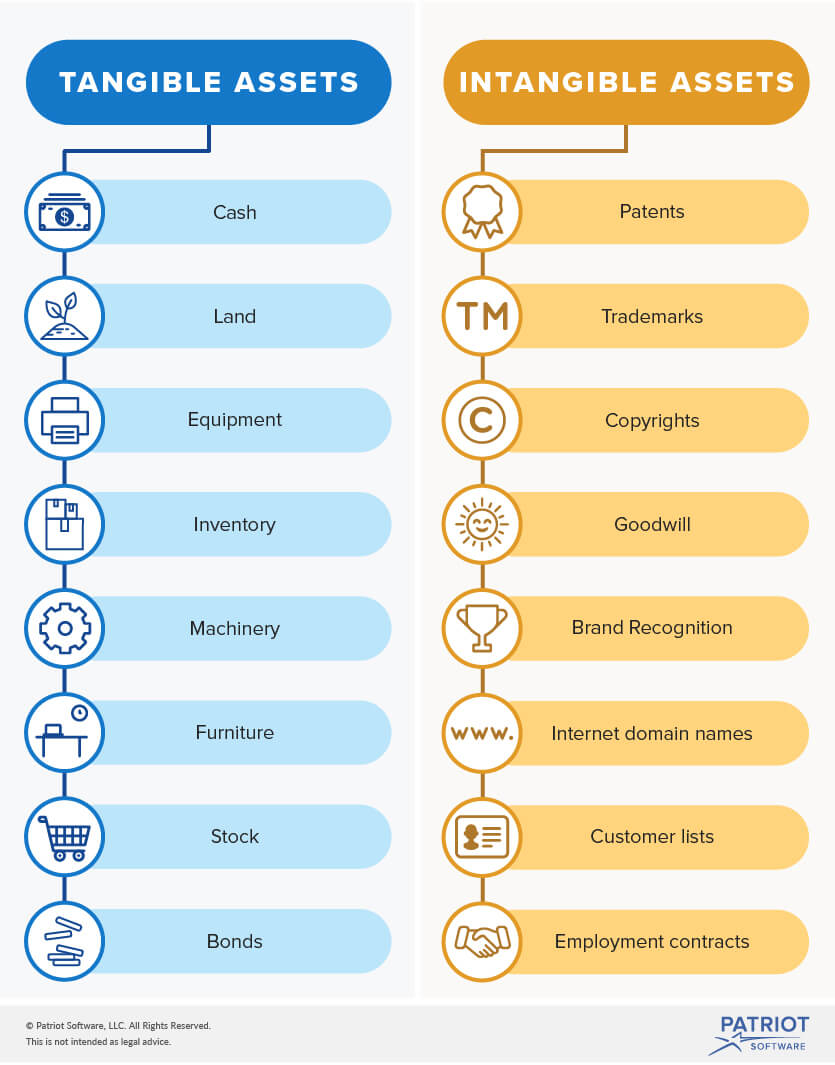

Aktywa materialne są fizyczne przedmioty, które dodają wartość do firmy. Aktywa materialne obejmują gotówkę, ziemię, sprzęt, pojazdy i zapasy.

Aktywa materialne są amortyzowane. Amortyzacja jest procesem alokacji kosztu środka trwałego w ciągu jego okresu użytkowania. Okres użytkowania środka trwałego to czas, w którym stanowi on wartość dodaną dla Twojej firmy. Ogólnie rzecz biorąc, aktywa tracą wartość po roku.

Aktywa materialne mogą być dalej podzielone na dwie kategorie: bieżące i stałe.

Aktywa bieżące są płynne pozycje, które mogą być łatwo zamienione na gotówkę w ciągu jednego roku. Aktywa te są bardziej płynne niż aktywa trwałe. Gotówka, zapasy i należności są przykładami aktywów obrotowych.

Aktywa trwałe, z drugiej strony, są aktywami długoterminowymi, które nie mogą być zamienione na gotówkę w ciągu jednego roku. Budynki, grunty i wyposażenie są przykładami aktywów trwałych.

Aktywa niematerialne

W przeciwieństwie do aktywów materialnych, wartości niematerialne i prawne są niefizycznymi pozycjami, które dodają wartość do Twojej firmy. Patenty, znaki towarowe, prawa autorskie i licencje są przykładami wartości niematerialnych i prawnych.

Materialne aktywa nie są łatwe do przekształcenia w gotówkę. Są one mniej płynne niż środki trwałe.

Koszt wartości niematerialnych i prawnych jest trudny do określenia, ponieważ nie są one fizycznymi przedmiotami. Na przykład, nie ma tagu ceny na wartość logo firmy.

Materialne aktywa są amortyzowane. Amortyzacja jest procesem alokacji kosztów wartości niematerialnych i prawnych w ciągu jego okresu użytkowania.

Lista aktywów materialnych vs. wartości niematerialnych i prawnych

Oto bardziej szczegółowe spojrzenie na aktywa materialne i niematerialne, które możesz mieć w swojej firmie.

Materialne vs. niematerialne aktywa w bilansie

Bilans przedsiębiorstwa to sprawozdanie finansowe, które wymienia aktywa, zobowiązania i kapitał własny Twojej firmy. Aktywa są podzielone i wyraźnie wyszczególnione w bilansie.

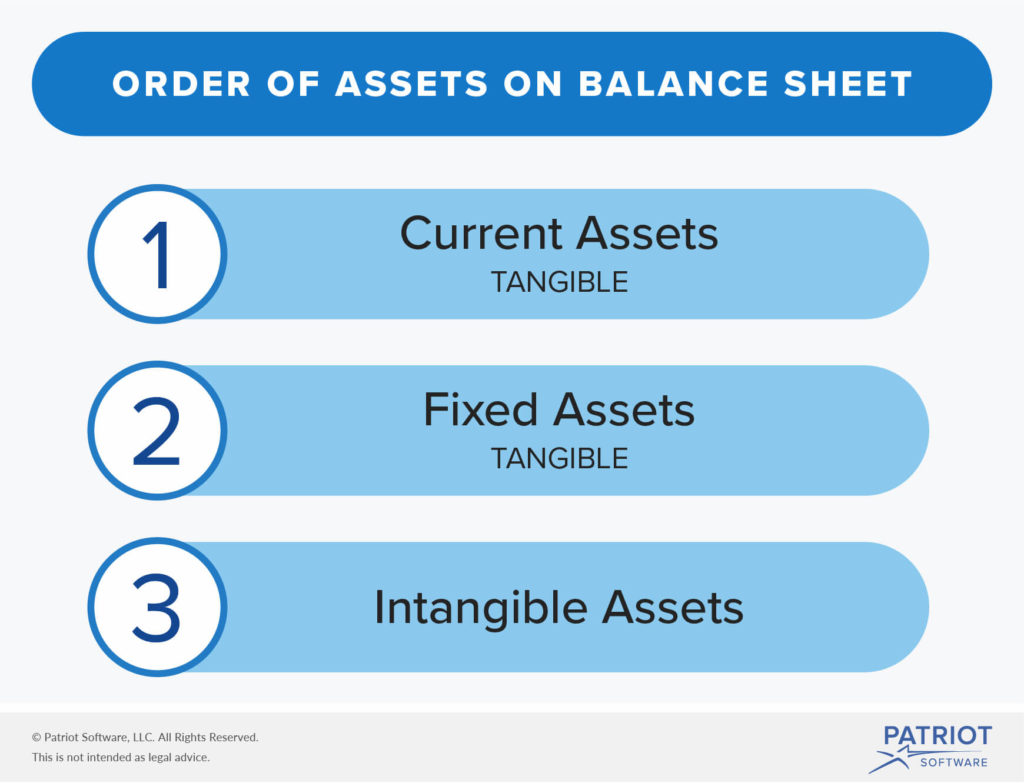

Wykazuj w bilansie zarówno aktywa materialne, jak i niematerialne, przy czym aktywa materialne są na pierwszym miejscu. Aktywa są wymienione od najbardziej do najmniej płynnych.

Musisz rozbić aktywa materialne, gdy wymieniasz swoją własność na tym sprawozdaniu finansowym. Wymień swoje aktywa obrotowe pierwszy, a następnie aktywów trwałych. Następnie wymień swoje wartości niematerialne i prawne.

Ogólnie, można tylko rejestrować nabyte wartości niematerialne i prawne w bilansie, czyli aktywa, które otrzymujesz od innej firmy. Nie uwzględnia się wartości niematerialnych i prawnych, które firma wytworzyła wewnętrznie (np. zakupiony patent).

Materialne aktywa i wartości niematerialne w rachunkowości

Musisz wiedzieć, jak ewidencjonować materialne i niematerialne aktywa w rachunkowości. Pamiętaj, że aktywa są zwiększane przez debet i zmniejszane przez kredyt.

Powiedzmy, że wydajesz $5,000 na zapasy, aktywa materialne. Trzeba będzie obciążyć konto zapasów (ponieważ jest zwiększenie) i kredyt konto gotówki (ponieważ jest zmniejszenie). To samo byłoby prawdziwe, jeśli spędził $ 5,000 na patent, wartości niematerialne i prawne.

| Data | Konto | Notatki | Debit | Credit |

|---|---|---|---|---|

| 2/27/2018 | Inwentaryzacja Kasa |

Dostawy | 5,000 | 5,000 |

Amortyzacja i umorzenie

Amortyzacja i umorzenie malują dokładniejszy obraz finansów Twojej firmy. Procesy te rozkładają się na duży wydatek w ciągu kilku lat.

Rozliczanie wartości niematerialnych i prawnych oraz aktywów materialnych staje się trudne, gdy czynnik amortyzacji i umorzenia dla aktywów długoterminowych. Ponownie, amortyzujesz aktywa materialne i amortyzujesz aktywa niematerialne.

Wykaż wydatki na amortyzację i umorzenie w rachunku zysków i strat.

Podobnie jak aktywa, wydatki na amortyzację i umorzenie są zwiększane przez obciążenia i zmniejszane przez kredyty.

Amortyzacja

Podatek dochodowy wymienia dwie metody amortyzacji, których możesz użyć, a są to amortyzacja liniowa i przyspieszona. Amortyzacja liniowa rozkłada koszt środka trwałego równomiernie (dzieląc całkowity koszt przez okres użytkowania), natomiast amortyzacja przyspieszona odlicza większy procent w pierwszych kilku latach, a następnie mniejszy.

Aby utworzyć zapisy w dzienniku dotyczące wydatków na amortyzację, musisz obciążyć konto wydatków na amortyzację i uznać konto skumulowanej amortyzacji.

Powiedzmy, że kupujesz samochód za 20 000 USD z okresem użytkowania wynoszącym pięć lat. Stosując amortyzację liniową, podziel koszt przez okres użytkowania. Daje to roczny koszt amortyzacji w wysokości 4 000 USD. Twój zapis w dzienniku wyglądałby następująco:

| Data | Konto | Notes | Debit | Credit |

|---|---|---|---|---|

| 3/2/2018 | Koszty amortyzacji Kumulowana amortyzacja |

Pojazd | 4,000 | 4,000 |

Amortyzacja

Amortyzacja działa podobnie do amortyzacji. Koszty amortyzacji można znaleźć dzieląc koszt wartości niematerialnej przez jej okres użytkowania.

Następnie należy utworzyć zapisy w dzienniku, które pokażą, ile wynoszą roczne koszty amortyzacji. Obciążenie konta kosztów amortyzacji i uznanie konta wartości niematerialnych i prawnych.

Powiedzmy, że zakupiono patent o okresie użytkowania wynoszącym 14 lat za 14 000 USD. Po podzieleniu kosztu przez okres użytkowania (14 000 USD / 14), roczny koszt amortyzacji wynosi 1 000 USD. Twój wpis do dziennika wyglądałby następująco:

| Data | Konto | Notes | Debit | Credit |

|---|---|---|---|---|

| 3/2/2018 | Koszty amortyzacji Patentu |

Patent na ABC | 1,000 | 1 000 |

Tangible vs. Aktywa niematerialne i prawne a podatki

Aktywa materialne i niematerialne mogą przynieść korzyści Twojej firmie również w czasie podatkowym. Możesz zmniejszyć swoje zobowiązania podatkowe poprzez amortyzację. Amortyzacja i umorzenie są odliczeniami podatkowymi, o które możesz ubiegać się w IRS.

Potrzebujesz nowego systemu do zarządzania swoimi księgami? Oprogramowanie Patriot do księgowości online jest łatwe w użyciu i stworzone dla osób nie będących księgowymi. Pobierz bezpłatną wersję próbną już dziś!

To nie jest zamierzone jako porada prawna; aby uzyskać więcej informacji, proszę kliknąć tutaj.