Firmy mogą przyjąć różne sposoby śledzenia i raportowania informacji finansowych do zainteresowanych stron. Podczas gdy w Stanach Zjednoczonych, firmy śledzą US GAAP (Generally Accepted Accounting Principles) metoda rachunkowości, istnieją przypadki, kiedy firmy przyjmują non-GAAP standardów, jak również do raportowania ich informacji finansowych. Niektóre spółki, z drugiej strony, preferują raportowanie sprawozdań finansowych w obie strony. Aby lepiej zrozumieć GAAP vs non-GAAP, spójrzmy na każdą metodę w szczegółach.

Co to jest GAAP?

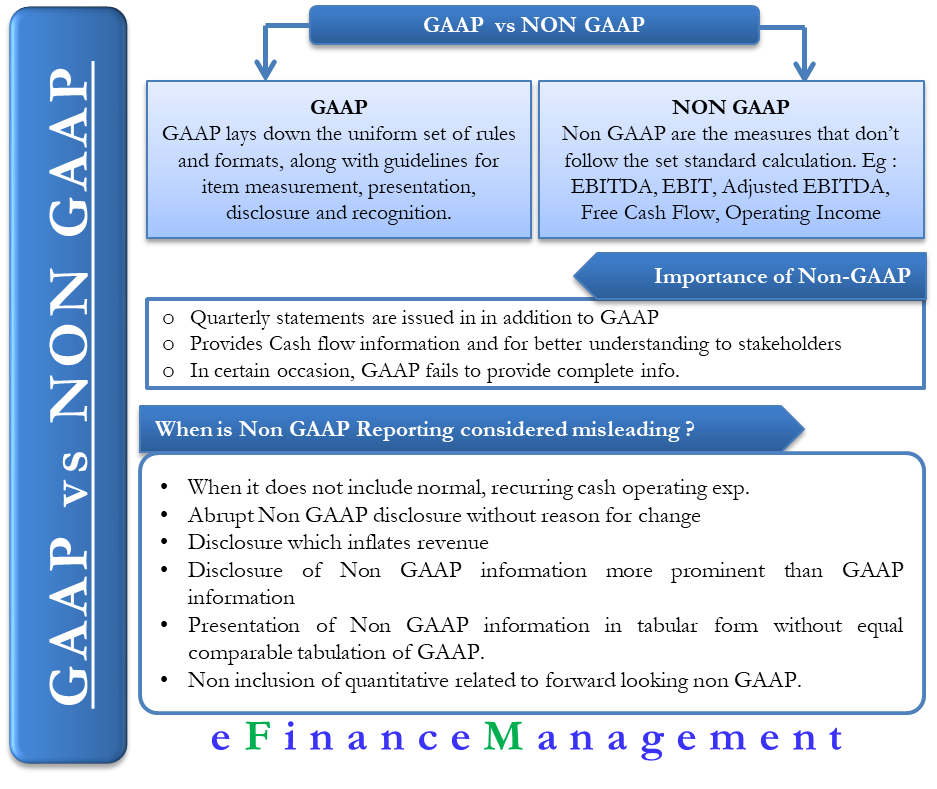

Zgodnie z wymogami SEC (Securities Exchange Commission), firmy muszą przestrzegać metody GAAP rachunkowości dla spójności w sprawozdawczości. GAAP ustanawia jednolity zestaw zasad i formatów, wraz z wytycznymi dotyczącymi pomiaru pozycji, prezentacji, ujawniania i uznawania. Są to minimalne standardy, które spółki muszą zawrzeć w swoich sprawozdaniach finansowych. Raporty GAAP są zgodne z wymogami agencji stanowych i federalnych.

Jeśli firma chce, może dodać informacje uzupełniające, takie jak raporty non-GAAP, aby uzyskać więcej informacji. To z kolei pomaga analitykom, udziałowcom i innym interesariuszom poznać prawdziwą kondycję finansową firmy.

Co to jest non-GAAP?

Nie ma konkretnej definicji non-GAAP. Ogólnie odnosi się do każdej metody księgowania, która nie jest GAAP, czyli środków, które nie są zgodne z ustalonym standardem obliczeniowym. Można również nazwać non-GAAP jako skorygowane zyski.

Spółki mogą raportować dane księgowe non-GAAP, pod warunkiem, że sklasyfikują je jako non-GAAP. Ponadto, muszą one oferować uzgodnienie między skorygowanymi i regularnymi wynikami lub możemy powiedzieć, że wyjaśniają różnicę między GAAP a danymi nie-GAAP.

Jedną z najbardziej popularnych miar nie-GAAP jest zysk przed odsetkami, podatkami, amortyzacją i umorzeniem (EBITDA). Poprzez EBITDA, analitycy rozumieją wyniki operacyjne firmy, z wyłączeniem podatków, finansowania i decyzji księgowych organizacji.

EBITDA jest obliczana jako – EBIT + Amortyzacja +Amortization.

Pod EBITDA, firma dodaje z powrotem wydatki bezgotówkowe, takie jak amortyzacja i amortyzacja do firmy dochód operacyjny. Analitycy, w związku z tym, uzyskać jasny obraz decyzji operacyjnych podejmowanych przez firmę poprzez wyłączenie wpływu decyzji nieoperacyjnych, takich jak koszty odsetek, czynniki zewnętrzne i stawki podatkowe.

Jak na wytyczne SEC, firmy muszą uzgodnić swoje non-GAAP środków do najbliższego GAAP miary finansowej. Na przykład, firma, która chce zgłosić EBITDA w swoim sprawozdaniu finansowym, będzie musiała również przedstawić uzgodnienie, aby zgłosić swoje zyski netto zgodnie z GAAP.

Dlaczego firmy używają Non-GAAP?

Oprócz GAAP, większość spółek publicznych również zgłasza swoje regularne kwartalne liczby finansowe w formacie non-GAAP. Robią to głównie w celu zapewnienia informacji o przepływach pieniężnych w lepszy sposób lub lepszego zrozumienia ich wyników finansowych przez inwestorów. Na przykład, niektóre firmy preferują raportowanie non-GAAP, aby pokazać rentowność i przepływy pieniężne po wyłączeniu niektórych dużych wydatków biletowych.

Non-GAAP raportowanie ma znaczące miejsce, ponieważ w niektórych przypadkach, raportowanie GAAP nie daje jasnego obrazu działalności firmy. Na przykład, dane nie-GAAP nie obejmują nieregularnych i niegotówkowych wydatków. Koszty te mogą być związane z jednorazowymi korektami bilansu, przejęciami, restrukturyzacją i tak dalej. Wyłączenie takich jednorazowych wydatków wygładza skrajnie wysokie i niskie zyski. A to daje lepsze zrozumienie biznesu.

Wspólnie używane miary nie-GAAP

Oprócz EBITDA, zyski gotówkowe, skorygowane zyski operacyjne, skorygowany EPS i inne również wchodzą w zakres zysków nie-GAAP. Dodatkowo, niektóre miary non-GAAP są popularne w określonych branżach. Na przykład, firmy z branży nieruchomości wolą pokazywać w swoich raportach finansowych pozycje non-GAAP, takie jak fundusze z działalności operacyjnej (FFO), aby lepiej zrozumieć zyski i dostępną gotówkę. Poniżej znajdują się popularne miary non-GAAP;

EBIT – zysk przed odsetkami i podatkiem.

EBITDA – zysk przed odsetkami, amortyzacją podatkową i amortyzacją.

Dostosowana EBITDA – jest to EBITDA bez uwzględnienia kosztów wynagrodzenia opartego na akcjach i bezgotówkowych opłat związanych z przejęciem w przeszłości.

Wolne przepływy pieniężne – przepływy pieniężne po odjęciu reinwestycji w kapitał obrotowy i nakłady kapitałowe.

Dochód operacyjny na akcję – firmy obliczają go dzieląc dochód operacyjny przez ważoną czasem liczbę akcji pozostających w obrocie w danym okresie rozliczeniowym. Niektórzy analitycy uważają, że miara ta daje lepszy obraz tempa bieżących zysków.

Dochód operacyjny – aby go obliczyć, firma odejmuje jednorazowe koszty i przychody od zysków z podstawowej działalności firmy. Koszty jednorazowe mogą obejmować wartości niematerialne i prawne, koszty napraw, utraty wartości i koszty restrukturyzacji.

Kiedy sprawozdawczość non-GAAP jest uznawana za wprowadzającą w błąd?

Zgodnie z wytycznymi Komisji Papierów Wartościowych i Giełd (SEC), wskaźniki nie-GAAP są dopuszczalne tylko wtedy, gdy firma raportująca odpowiednio je wyszczególni. SEC w swoich zaktualizowanych Interpretacjach dotyczących zgodności i ujawniania informacji stwierdza, że miara nie-GAAP może być uznana za wprowadzającą w błąd, jeżeli;

- Nie zawiera normalnych, powtarzających się pieniężnych kosztów operacyjnych, które są istotne dla prowadzenia działalności.

- Jeśli firma ujawnia miary nie-GAAP nagle pomiędzy okresami bez odpowiedniej prezentacji i powodów zmiany, wówczas może to być mylące.

- Jakiekolwiek ujawnienie, które zawyża uznanie przychodów jest nie do przyjęcia, a tym samym, firma nie może przedstawić go publicznie.

- Jeśli firma ujawnia non-GAAP środki bardziej widoczne niż GAAP środka, a następnie firma nie musi złożyć go.

- Jeśli organizacja prezentuje nie-GAAP miernik finansowy w formie tabelarycznej bez równie widocznego przedstawienia tabelarycznego lub włączenia porównywalnych mierników GAAP, wówczas nie-GAAP miernik jest nie do przyjęcia.

- Nieuwzględnienie ilościowego uzgodnienia związanego z prognozowaną miarą nie-GAAP jest również uważane przez SEC za wprowadzające w błąd.

GAAP vs non-GAAP – Which is Better?

Powyższe wyjaśnienie wyjaśnia, że największą różnicą pomiędzy GAAP a Non-GAAP jest to, że ten pierwszy jest standardem branżowym. I że jego celem jest zapewnienie jasnego obrazu tego, jak biznes działa z finansowego punktu widzenia. Raporty Non-GAAP, z drugiej strony, odbiegają od ustalonych standardów i dokonują korekt, aby zapewnić dokładne informacje na temat działalności firmy.

Chociaż GAAP jest preferowanym modelem rachunkowości, istnieją liczne badania akademickie i zawodowe wspierające znaczenie raportów non-GAAP, jak również. Poleganie tylko na jednej miarce może nie dać dokładnego obrazu kondycji finansowej spółki. Dlatego też, jeśli inwestor śledzi dane nie-GAAP, to musi również zbadać, dlaczego różnią się one od danych GAAP.1-3