Księga Główna (GL) w rachunkowości jest zbiorem kont używanych do podsumowania transakcji, które zostały zarejestrowane w dziennikach. Księgi mogą być również interpretowane w ostatnich etapach księgi rachunkowej ostatecznego wpisu, który posiada podsumowanie danych, które zostały zgrupowane lub sklasyfikowane pochodzących z dzienników.

Zapisuje zmiany, które występują w każdym koncie i pokaże saldo kont na koniec okresu rozliczeniowego. Wszelkie transakcje, które zostały zapisane w dziennikach będą księgowane lub przenoszone do Księgi Głównej w regularnych odstępach czasu. Czasami konta w Księdze Głównej nie odzwierciedlają szczegółowo danych finansowych, takich jak konta dłużne, konta należności i zapasy. Aby znaleźć te dane, wymagane są inne konta, które grupują te dodatkowe konta. Jest to tzw. księga pomocnicza.

Księga główna jest często określana jako księga nadrzędna, która pokazuje stan szacunkowy głównych kont księgowych. Szacunki te wzajemnie się wykluczają i służą do podsumowania wpływu transakcji na zmiany w aktywach, pasywach i kapitale firmy. Księga pomocnicza jest często określana jako księga uzupełniająca, grupa kont specjalizujących się w szczegółach należności i zobowiązań, które dostarczają bardziej szczegółowych informacji.

Księga główna ma kilka celów, a mianowicie:

- zapis wszystkich transakcji księgowych dokładnie i prawidłowo.

- post transakcje do właściwego konta.

- utrzymać saldo i saldo kredytowe na koncie.

- accommodates wymaganego wpisu dziennik.

- making wiarygodne i terminowe raporty finansowe dla każdego okresu rozliczeniowego.

People mogą korzystać z kilku modeli formularza księgi głównej do wprowadzania swoich danych finansowych. Popularnymi z nich są modele T-Account i Debit/Credit. Możesz pobrać i używać tych dwóch modeli poniżej. Księgi główne są zawsze wprowadzane po dziennikach. Oznacza to, że księgowi muszą wprowadzać dane transakcji dwukrotnie. Możesz znaleźć, że kilka księgowości już wyeliminować ten podwójny wpis poprzez uczynienie księgi głównej do filtrowania i wyciągania danych automatycznie w oparciu o konkretny plan kont w dziennikach księgowych.

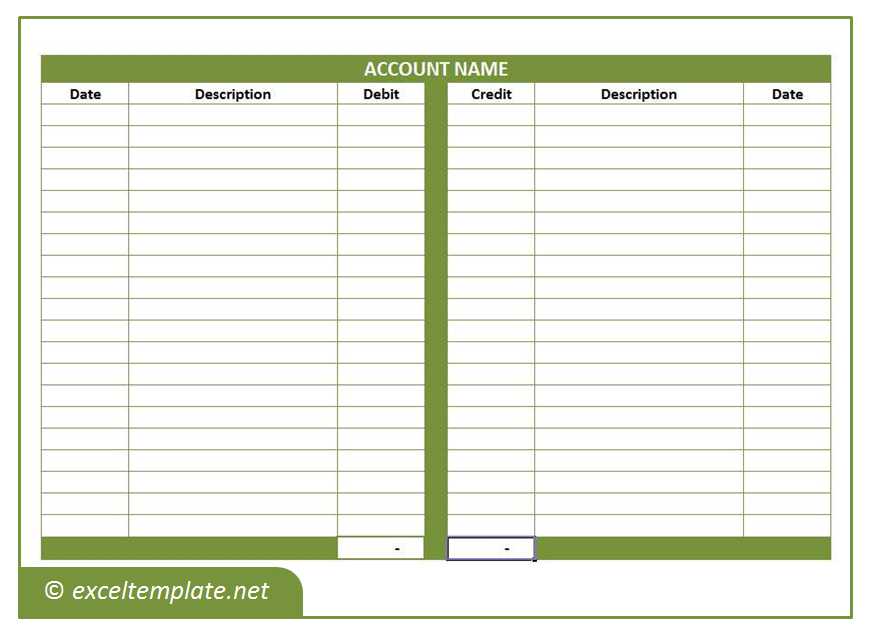

Księga główna z T-formatem kont

Ta księga jest najprostsza i tylko w kształcie dużej litery T. Lewa strona pokazuje stronę debetową, a prawa stronę kredytową. Nazwa konta umieszczona jest w lewym górnym rogu, a kod konta w prawym górnym rogu. Konta księgi korzystają z formatu litery T, aby wyświetlić salda na każdym koncie. Każdy zapis księgowy jest przenoszony z dziennika ogólnego na odpowiednie konto T. Obciążenia są zawsze przenoszone na konto T. Obciążenia są zawsze przenoszone na lewą stronę, a uznania są zawsze przenoszone na prawą stronę kont T.

Ponieważ na większość kont wpływa wiele transakcji, zazwyczaj jest kilka liczb zarówno w kolumnie obciążeń jak i uznań. Salda kont są zawsze obliczane na dole każdego konta T. Istnieją dwa arkusze z różnymi pozycjami kolumn debetowych i kredytowych. Możesz wybrać format konta T, który chcesz użyć i pomnożyć go tyle razy, ile chcesz.

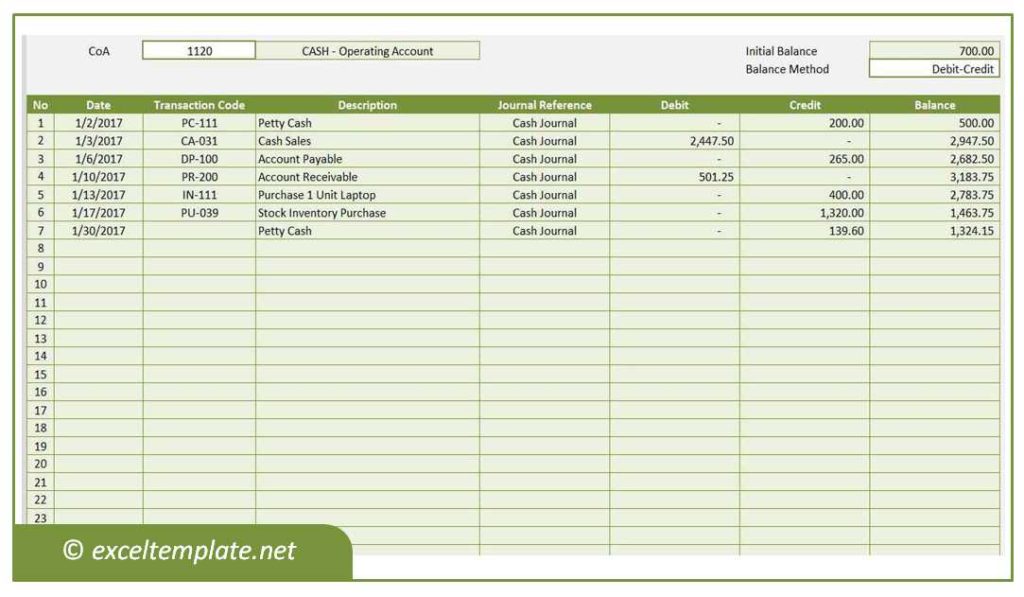

Księga główna z kolumnami debetowymi/kredytowymi

W tym modelu transakcje finansowe są sortowane według daty, a ich salda są wprowadzane w odpowiednich kolumnach debetowych i kredytowych. Poniższy szablon jest częścią arkusza kalkulacyjnego zintegrowanego systemu księgowego, w którym nie musisz wpisywać danych ręcznie. Będzie on automatycznie filtrował i pobierał dane z dzienników na podstawie wybranego planu kont.

Aby skorzystać z tego szablonu, ponieważ nie jest to automatyczna księga, należy określić kody i opis planu kont. Następnie można przypisać arkusz do odpowiedniego konta CoA zmieniając nazwę arkusza i wybierając konto w polu CoA. Następnie można rozpocząć wpisywanie danych transakcji w odpowiednich kolumnach. Nie zapomnij o ustawieniu formuły bilansowej dla ostatniej kolumny. Możesz ją ustawić wybierając ją z pola Balance Method. Możesz powielać ten arkusz dowolną ilość razy.

Ponieważ oba modele są tylko formularzami, musisz utworzyć formuły podsumowujące je w innym arkuszu w celu przygotowania raportu.